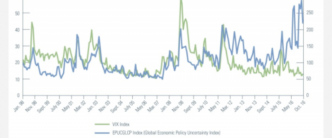

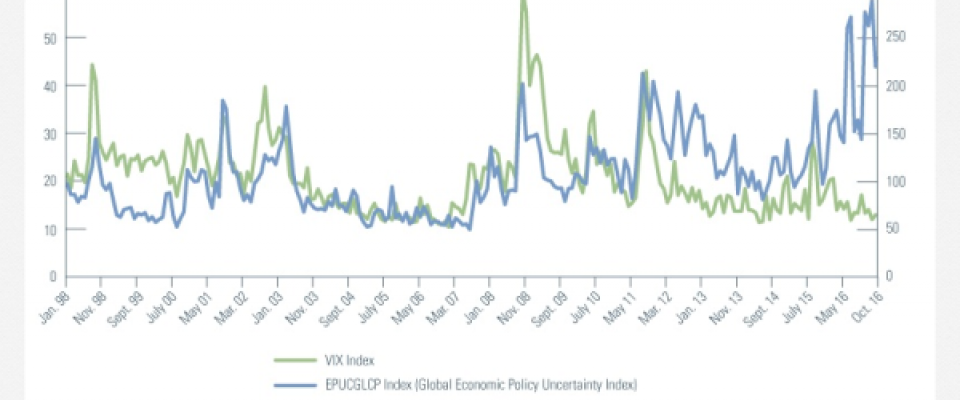

Desde mediados de 2016 las previsiones y perspectivas económicas, especialmente de crecimiento e inflación, han mejorado, pisando el acelerador tras la elección de Donald Trump como presidente de Estados Unidos, gracias a sus promesas fiscales y de inversión. Sentimiento positivo que no se ha limitado al otro lado del Atlántico y que se ha trasladado al resto de mercados. Sin embargo, expertos y gestores no pueden olvidarse de los múltiples retos frente a los activos financieros y temen la desconexión entre la baja volatilidad y la elevada incertidumbre. Y es que, más allá de que las políticas del republicano aún no han sido apenas esbozadas, su retórica proteccionista y beligerante es ciertamente un riesgo para la economía tanto de su país, como global. Por otro lado, tenemos a una Reserva Federal (Fed) embarcada en un ciclo alcista de tipos que, junto a las posibles medidas de la Administración Trump, impactan directamente en deuda y dólar y, de su mano, en el resto de renta fija y divisas del mundo. Mientras, en Europa, salvada la primera cita electoral con ‘aprobado’ (Holanda) y también el inicio oficial del Brexit, aún quedan los comicios cruciales: Francia, y Alemania. Seguimos pendientes, asimismo, del rescate de Grecia, sin descartar que Italia acuda a las urnas a finales de año. Sí, es cierto, el Banco Central Europeo (BCE) sigue comprometido con los estímulos, pero las presiones del lado de los precios, como también sucede en Japón, le acercan más a la retirada que al aumento de los mismos. Al mismo tiempo, tampoco podemos dejar de lado el difícil equilibrio en el que se mueven las materias primas, especialmente el petróleo, y la delicada estabilidad financiera de los mercados emergentes, con los riesgos de China a la cabeza… Luces y sombras que llevan al mercado a plantearse si realmente estamos en el inicio de una transición sostenible fuera del ‘estancamiento secular” de los últimos años. “Lo cierto es que no hay mucha visibilidad en este sentido, pero el mercado sí cree en esta posibilidad. Sin embargo, resulta importante señalar que la lista de riesgos es paradójicamente larga y bien conocida”, señala Frédéric Babu, director gerente y CIO en Natixis Asset Manegement US. Una situación, destaca, que queda claramente patente en la desconexión entre la baja volatilidad (VIX) y la aparente incertidumbre en los datos económicos y el flujo de noticias.

hemeroteca