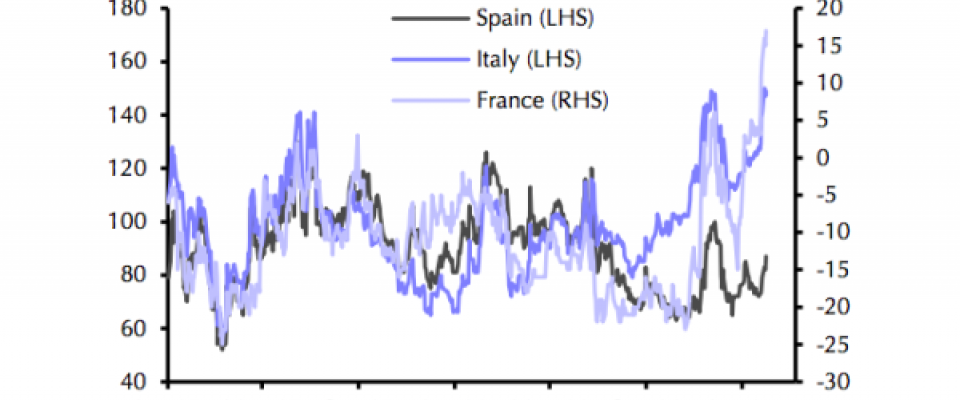

Aunque los decretos, declaraciones y tweets del nuevo presidente de Estados Unidos, Donald Trump, copan las portadas, cediendo ‘algo’ de terreno a la evolución del Brexit, el riesgo político, que tan de cabeza trajo a España el año pasado, no parece haber retrocedido ni un ápice en la Zona Euro. Especialmente, con la decisión del Tribunal Constitucional de Italia de aprobar la ley electoral promulgada por el ya ex primer ministro, Matteo Renzi, gracias a la cual se podrían convocar elecciones anticipadas, tan pronto como este año, en medio del avance del partido antieuropeo Movimiento Cinco Estrellas (M5S). Así como de la victoria en las primarias socialistas de Francia de Benoît Hamon, contrario a las políticas de François Hollande y a sus compromisos con Bruselas. Sin olvidar que la delicada situación por la que atraviesa la banca transalpina, a pesar de los avances con Monte dei Paschi, aún parece lejos de haberse resuelto, tal y como muestra el reciente anuncio de UniCredit de que no logrará los requerimientos de capital del Banco Central Europeo (BCE). En este contexto, las rentabilidades de la deuda de ambos países han escalado posiciones, llamando la atención de Capital Economics, el hecho de que, a pesar de la correlación previa, lo han hecho más que las yields de España.

hemeroteca