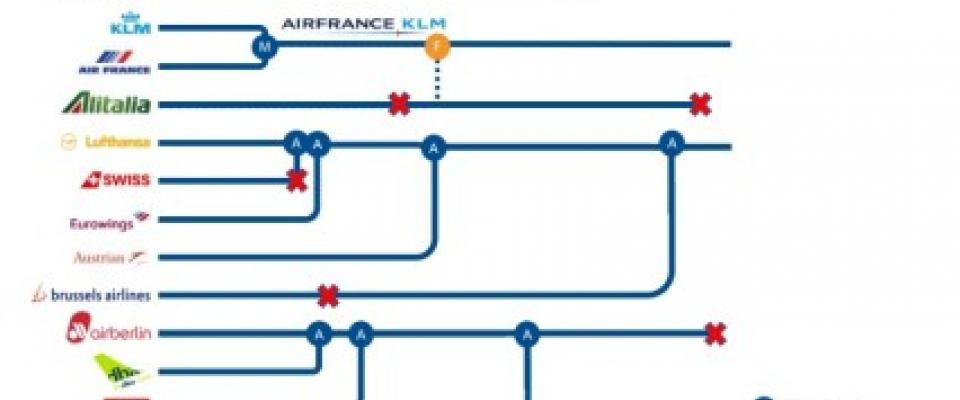

En los últimos tiempos se ha producido una mezcla entre una demanda creciente y unos precios favorables del combustible han aumentado la rentabilidad de la mayoría de las aerolíneas. El cóctel ha sido el perfecto, aunque a pesar de estas buenas condiciones, el mercado europeo se ha visto sacudido por las insolvencias de Alitalia, Air Berlin y Monarch Airlines este año, según apunta Scope en un último informe sobre el sector. La pregunta que surge es si la todavía fragmentada industria europea comenzará una nueva ronda de consolidación siguiendo un proceso similar al del mercado americano. Scope cree que este sector no está siendo forzado a una consolidación acelerada. Sin embargo, los principales retos de la industria crearán una necesidad urgente de consolidación a medio y largo plazo con el fin de mejorar estructuralmente la rentabilidad de la industria y las métricas de crédito. Por el momento, la consolidación probablemente seguirá siendo una función de la adquisición de activos y slots de las líneas aéreas con problemas o colaboraciones. El mercado de aerolíneas europeas continúa estando fragmentado, aunque se pueden observar tendencias de consolidación. Aun así, los cinco principales grupos de aerolíneas Lufthansa, IAG, Air France-KLM, Ryanair y easyjet sólo cubren alrededor del 45% del tráfico aéreo europeo, en comparación con el 80% de cobertura de los cinco principales operadores en Estados Unidos. El largo y doloroso proceso de consolidación que ha sufrido el mercado estadounidense, incluyendo muchos impagos, puede ser acreditado en última instancia con la transformación estructural de la rentabilidad de la industria aérea estadounidense, que ha conducido a obtener márgenes medios de EBITDAR y EBITDA de alrededor del 30% y 20%, respectivamente, en comparación con el 19% y el 10% de las aerolíneas europeas.

hemeroteca