Del mismo modo que una persona desea saber cuánto dinero le quedará en su cuenta corriente una vez satisfechos sus gastos necesarios, los fondos de pensiones tratan de identificar en qué medida tienen cubiertas sus obligaciones de pago, afirma Uli Gerhard, gestor senior en Insight Investment. En particular, a los fondos de pensiones les gusta invertir en bonos high yield a corto plazo, pues ven esta clase de activo como una solución para sus necesidades de flujo de caja, añade. En opinión de Gerhard, el entorno de este tipo de bonos es favorable, al no anticiparse una recesión susceptible de desalentar a los inversores debido al riesgo de incumplimiento de estos emisores. A este respecto destaca el buen crecimiento económico en Europa, sobre todo en España, donde la construcción residencial ha repuntado de forma notable. Asimismo, ilustra la naturaleza de este giro rememorando una conversación previa con un gran productor de cemento, que afirmó haber cerrado su última fábrica en el país en 2010 y no ver necesidad de una como mínimo en los 25 años siguientes. Por lo que respecta a Estados Unidos, el crecimiento económico le parece moderado, lo cual considera preferible para los bonos a corto plazo; a su juicio, un crecimiento sólido suele llevar a los equipos directivos de las empresas a pecar un tanto de exceso de confianza y a elevar los niveles de endeudamiento en sus balances. Este tipo de comportamiento fue el que condujo a los problemas vistos en 2008/2009. Hoy en día, los inversores de capital inversión tienen pocas oportunidades de comprar empresas high yield, ya que estas compañías de menor tamaño recurren a grandes grupos para sus necesidades de refinanciación.

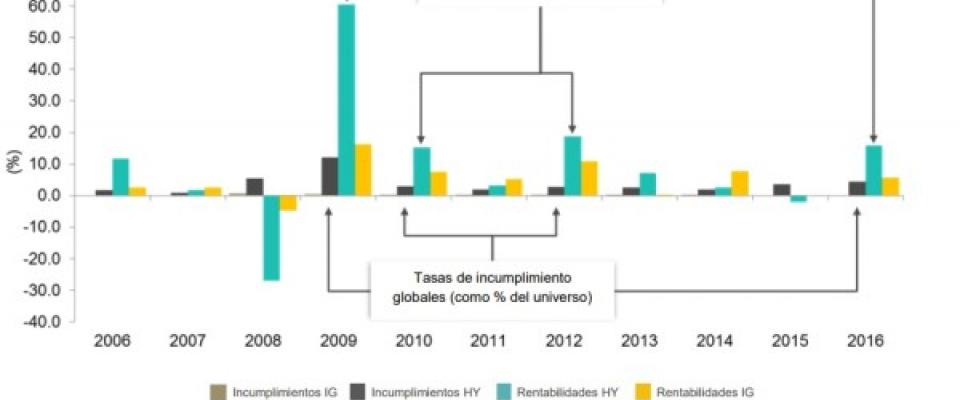

hemeroteca