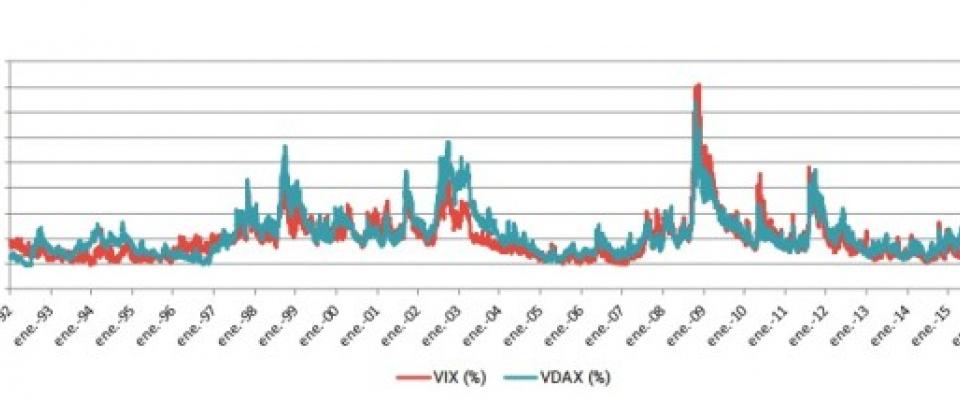

Después de un final de año menos lucido, tras un gran ejercicio para los mercados financieros, enero ha arrancado con mucha fuerza, protagonizando uno de los mejores inicios para los mercados de renta variable de los últimos años. Por eso, los expertos de Abante realizaron un repaso de cómo se encuentra la situación en su última carta trimestral. A pesar del cambio de año, las temáticas de 2017 se han mantenido durante el primer mes de 2018, con los activos de riesgo haciéndolo bien, especialmente en mercados emergentes y en el sector tecnológico, y con el dólar depreciándose frente a las principales divisas del mercado. En enero, la rentabilidad de la bolsa mundial, medida por el índice MSCI World, ha sido del del 3,71% en moneda local, pero de un 1,42% si lo medimos en euros, debido a la fortaleza de la moneda europea. La publicación de los resultados empresariales en Estados Unidos y los buenos datos de crecimiento de las principales economías, siguen apoyando un entorno muy favorable para los activos de riesgo. El optimismo del escenario macroeconómico continúa intacto y, además, se ha visto reforzado con las revisiones al alza de las previsiones de crecimiento que publicó el Fondo Monetario Internacional en su último informe, presentado en el Foro Económico Mundial, celebrado en Davos. Así, aumentan en dos décimas las estimaciones de crecimiento para el conjunto de la economía global, hasta el 3,9% en 2018 y 2019. Por regiones, es importante el incremento de las estimaciones de expansión para Estados Unidos, por el efecto de la reforma fiscal, que se elevan al 2,7% en 2018 y al 2,5% para 2019. En la eurozona, también mejoran las proyecciones de crecimiento, que se sitúan por encima del 2%. Sin embargo, se reduce en una décima la estimación de crecimiento en España para 2018, hasta el 2,4%, debido a la incertidumbre política en Cataluña. La zona del sudeste asiático sigue siendo la región de mayor crecimiento, con unas perspectivas del 6,5%. En el ámbito microeconómico, las noticias también son positivas y continúan sosteniendo el buen comportamiento de las bolsas. En enero, arrancó la temporada de resultados empresariales del cuarto trimestre en Estados Unidos, donde se espera un incremento medio de los beneficios del 11%. Hasta la fecha, con aproximadamente un 50% de las cuentas de las compañías ya publicadas, más del 75% de las empresas han superado las expectativas en cifras de ventas y beneficios, y el incremento medio de los beneficios se eleva hasta el 13,5%. En renta fija, hemos visto un fuerte repunte de las tires (Tasa Interna de Rentabilidad) de los bonos soberanos, lo que provocó significativas caídas en precio en los bonos de gobierno, especialmente en el estadounidense y en el alemán. Sin embargo, el comportamiento de la deuda emergente, tanto en moneda local como en divisa extranjera, ha sido positivo, y los mercados de crédito high yield «han tenido una buena evolución». En cuanto a los mercados de renta variable, el índice global ha registrado una evolución positiva. En Estados Unidos, la puesta en marcha de la reforma fiscal ya ha comenzado a tener efecto en la presentación de resultados. El índice que ha registrado un mejor comportamiento ha sido el Nasdaq Composite, con una subida en dólares de más del 7%, superando la barrera de los 7.000 puntos. En la misma línea se han movido el resto de índices estadounidenses, como el S&P 500 y el Dow Jones Industrial, que se han situado en máximos históricos, con subidas superiores al 5%.

hemeroteca