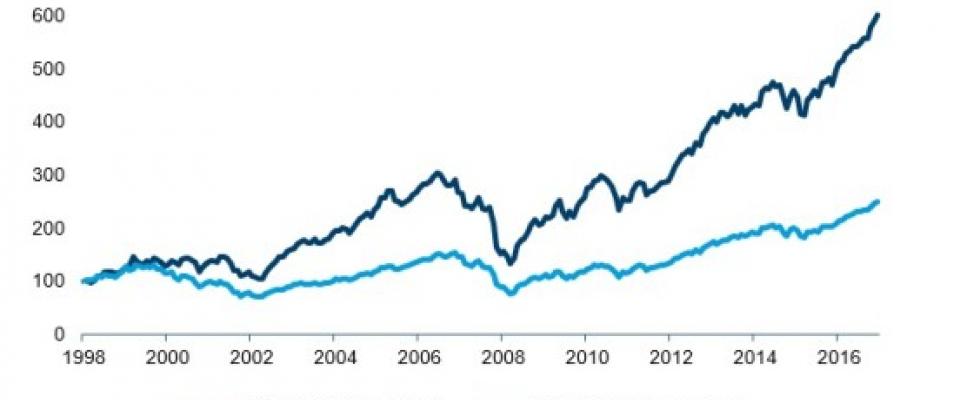

Las pequeñas y medianas empresas (small caps) habitualmente se encuentran entre el radar de los inversores por el potencial de revalorización que pueden tener si se ejecuta una correcta selección de valores. En entornos de madurez del ciclo, precisamente, pueden suponer el aporte diferenciador de la cartera si se realiza una buena diversificación. Los estigmas de siempre. En este sentido, Mark Heslop Gestor de carteras, Renta Variable de Columbia Threadneedle, hay que tener en cuanta diferentes factores. Por un lado, la capitalización: «en algunos nichos de mercado, las empresas más pequeñas suelen ser más emprendedoras que sus competidoras de mayor tamaño. Una gran parte de las empresas gestionadas por los propietarios, así como una mayor flexibilidad empresarial, ofrecen una mejor asignación a largo plazo del capital a las inversiones que generan valor». Además de su mejor dinámica de crecimiento, el universo de la empresa pequeña reúne una serie de atributos que pueden generar alfa en favor del inversor de la gestión activa: 1) El mercado es menos eficiente cuanto menor es la capitalización de mercado. El grado de análisis y, de hecho, la cobertura mediática, tiende a ser menor para las empresas más pequeñas. Por tanto, la comprensión general que tienen los inversores sobre los modelos de negocio de las empresas, la cultura empresarial y los posibles beneficios se revela menor. A raíz de este hecho surge una oportunidad de valor que tiene el inversor diligente para detectar los valores con una valoración incorrecta, describe el experto. 2) Las empresas más pequeñas presentan una menor liquidez. A la menor liquidez se añade la ineficiencia de la clase de activos, lo que se traduce a buen seguro en una incorrección en el precio de los valores durante un dilatado periodo. En los periodos de crisis o de corrección de mercado, el inversor activo puede sacar partido de esta ineficiencia de mercado, apunta Heslop. 3) Exposición pura a los temas de inversión. Existe una variedad de productos que representan un nicho y numerosos temas de inversión en los que los inversores en gran capitalización experimentan dificultades para obtener una exposición. Donde concurren los grandes conglomerados, el valor de estas empresas puede verse diluido con frecuencia a causa de su negocio tradicional y los costes generales. Con la inversión en empresas más pequeñas, los gestores de cartera pueden obtener una exposición pura a los temas más interesantes del mercado, concreta. Así pues, analiza, los valores de pequeña capitalización internacional «han reportado un crecimiento constante a largo plazo frente a los valores mundiales de gran capitalización: el índice de valores de pequeña capitalización cosechó un 10,3% anual desde 1998 frente al 5,2% en el ámbito de la gran capitalización, lo que supone una rentabilidad superior acumulada del 143%».

hemeroteca