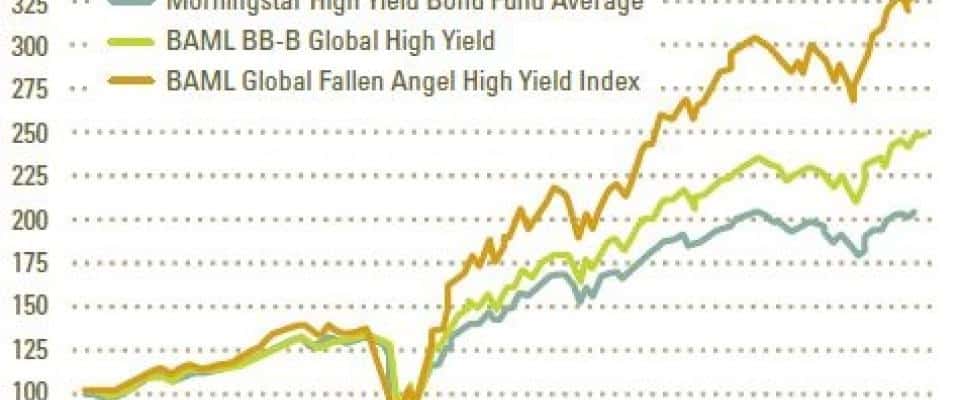

Los ángeles caídos son compañías cuya calidad de crédito se ha deteriorado momentáneamente, a pesar de contar con buenos fundamentales. En el momento de la emisión de deuda mantenían grado de inversión, pero por un evento puntual, han sido castigados por las agencias de calificación. Tal y como recuerdan los expertos, suelen ser cotizadas de mayor tamaño al del resto de emisores high yield, con un riesgo de impago más bajo por lo general. Para los expertos de Legg Mason, estas compañías cuya categoría ha sido rebajada por debajo de investment grade recientemente puede ser una buena oportunidad, siendo selectivos y fijándose en los fundamentales. Para los expertos, uno de los beneficios de invertir en deuda corporativa con rating BB/B o inferior es precisamente ese acceso a los ángeles caídos, que, tal y como demuestran los datos, han superado en los últimos años, y de forma muy significativa, el rendimiento de los bonos high yield originales. “Los ángeles caídos también representan una porción cada vez mayor del universo global de high yield”, recuerdan desde la firma. Y los datos avalan su discurso. En 1999, apenas representaban el 8% de esta categoría. Ahora, según datos de Brandywine Global, suponen un 22%. De hecho, según un informe de Standard & Poor’s, en septiembre de 2016 las empresas europeas por debajo del grado de inversión alcanzaron un máximo mensual, con 13.000 millones de euros colocados en el mercado. Del mismo modo, los bancos tampoco se muestran reacios a seguir prestando a este tipo de compañías, dado su bajo nivel de impago.  Por eso, los analistas de Legg Mason consideran que la mala reputación de estas compañías en algunos segmentos del mercado es completamente inmerecida. En la última semana, según datos de la firma, las compañías que han sido rebajadas recientemente por debajo del grado de inversion acumulan ganancias medias del 29% en el último año, el segundo mejor performance entre las 33 categorías de renta fija que ha estudiado la firma, solo superados por los bonos ligados a la inflación de mercados emergentes. “El rally ha estado liderado por los sectores de energía, metales y minería, que están mejor porsicionados con la subida de los precios Los expertos recuerdan que el del high yield, y los fallen angels en particular, es un mercado complejo, por lo que el asesoramiento profesional o la entrada a través de fondos que ofrezcan una buena diversificación es lo más recomendable para quien apueste por esta categoría. Entre otros productos, uno de los más populares es el PowerShares US High Yield Fallen Angels UCITS ETF, un fondo cotizado que incluye bonos con un rating máximo de BB+ por S&P y de Ba1 por Moody’s dentro de su universo de inversión. Eso sí, las notas de los emisores seleccionados no podrá ser inferior al C de S&P y al Ca de Moody´s. La ‘venta forzada’ que normalmente crea una rebaja de calificación, puede convertirse, a juicio de la firma, en una oportunidad de compra, ya que normalmente la fuerte sobreventa se transforma después en un repunte de los precios de los bonos.

Por eso, los analistas de Legg Mason consideran que la mala reputación de estas compañías en algunos segmentos del mercado es completamente inmerecida. En la última semana, según datos de la firma, las compañías que han sido rebajadas recientemente por debajo del grado de inversion acumulan ganancias medias del 29% en el último año, el segundo mejor performance entre las 33 categorías de renta fija que ha estudiado la firma, solo superados por los bonos ligados a la inflación de mercados emergentes. “El rally ha estado liderado por los sectores de energía, metales y minería, que están mejor porsicionados con la subida de los precios Los expertos recuerdan que el del high yield, y los fallen angels en particular, es un mercado complejo, por lo que el asesoramiento profesional o la entrada a través de fondos que ofrezcan una buena diversificación es lo más recomendable para quien apueste por esta categoría. Entre otros productos, uno de los más populares es el PowerShares US High Yield Fallen Angels UCITS ETF, un fondo cotizado que incluye bonos con un rating máximo de BB+ por S&P y de Ba1 por Moody’s dentro de su universo de inversión. Eso sí, las notas de los emisores seleccionados no podrá ser inferior al C de S&P y al Ca de Moody´s. La ‘venta forzada’ que normalmente crea una rebaja de calificación, puede convertirse, a juicio de la firma, en una oportunidad de compra, ya que normalmente la fuerte sobreventa se transforma después en un repunte de los precios de los bonos.

hemeroteca