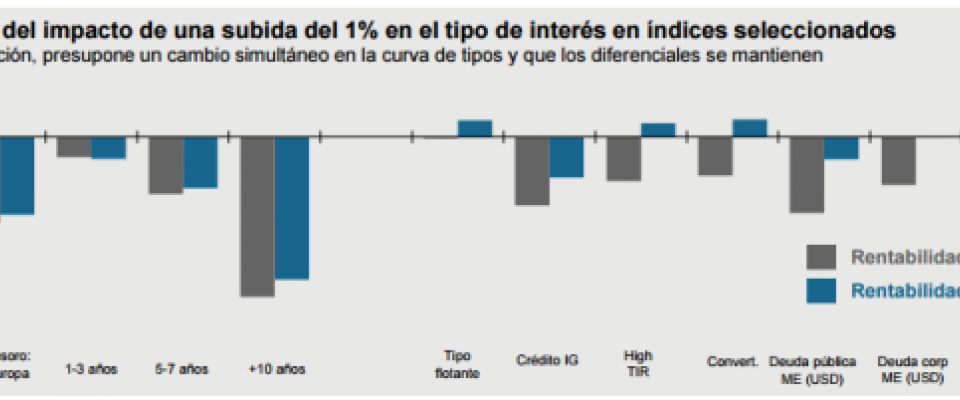

Las tires de la renta fija vienen descendiendo desde hace décadas y ,pese al reciente repunte que han registrado desde el verano de 2016, actualmente se encuentran en el extremo inferior de su rango histórico. Hablando de datos concretos, y según datos de JP Morgan AM, en julio de 2016 en torno al 40% de la deuda pública mundial cotizaba a una TIR inferior a cero. En la actualidad, solo un 23% de esta clase de activos presenta tires negativas, y se espera que estas continúen incrementándose a medida que el crecimiento mundial, la inflación y los tipos de interés se recuperen. Desde la firma insisten en que, en este escenario, “las rentabilidades del capital en el mercado de renta fija podrían verse significativamente afectadas por los incrementos en los tipos de interés”, indican en su último informe de estrategia trimestral. La firma ha elaborado un análisis a modo de ejemplo para comprobar el hipotético impacto de un incremento del 1% en los tipos de interés sobre una serie de subclases de activos de renta fija. Y los resultados son claros: un incremento del 1% en los tipos de interés locales podría restar un 15% a la rentabilidad del precio de los bonos en euros con plazos de vencimiento largos.  Tal y como refleja el cuadro, lo más probable es que ante una subida de tipos, la deuda pública fuese la clase más afectada, “mientras que aquellas subclases de activos con un cupón más alto (high-yield, deuda de mercados emergentes y bonos convertibles) proporcionarían un colchón frente a dichas pérdidas”, e incluso harían que los efectos sobre la rentabilidad fuesen positivos en determinados escenarios. Ante este escenario, los expertos recuerdan la importancia de diversificar y considerar no solo el riesgo de duración, sino el amplio abanico de activos de renta fija, “algunos de los cuales podrían de hecho beneficiarse de incrementos en los tipos de interés”, insisten. En este sentido, aconsejan no descartar ninguna clase de activos, siendo muy selectivos en cada una de ellas. Aunque los parámetros fundamentales de los bonos con grado de inversión no se encuentran en sus mejores niveles, los expertos recuerdan que la fuerte demanda por parte de los inversores institucionales ha supuesto un incremento de sus precios a lo largo de los últimos seis años. “En lo que se refiere a la deuda de mercados emergentes, puesto que muchas de las divisas de estos territorios se han debilitado de forma significativa frente al USD, el potencial de ganancias sobre los precios de los activos en estas divisas y países podría ser superior, y los riesgos se han reducido en cierta medida”, indican. En el segmento high-yield estadounidense, apuestan por el sector de la energía, “que ha dejado atrás el lastre que suponían los bajos precios del petróleo”. Por otra parte, aseguran que la alta calidad de este mercado en Europa ofrece a los inversores un perfil de riesgo y remuneración distinto al que proporciona el ámbito estadounidense.

Tal y como refleja el cuadro, lo más probable es que ante una subida de tipos, la deuda pública fuese la clase más afectada, “mientras que aquellas subclases de activos con un cupón más alto (high-yield, deuda de mercados emergentes y bonos convertibles) proporcionarían un colchón frente a dichas pérdidas”, e incluso harían que los efectos sobre la rentabilidad fuesen positivos en determinados escenarios. Ante este escenario, los expertos recuerdan la importancia de diversificar y considerar no solo el riesgo de duración, sino el amplio abanico de activos de renta fija, “algunos de los cuales podrían de hecho beneficiarse de incrementos en los tipos de interés”, insisten. En este sentido, aconsejan no descartar ninguna clase de activos, siendo muy selectivos en cada una de ellas. Aunque los parámetros fundamentales de los bonos con grado de inversión no se encuentran en sus mejores niveles, los expertos recuerdan que la fuerte demanda por parte de los inversores institucionales ha supuesto un incremento de sus precios a lo largo de los últimos seis años. “En lo que se refiere a la deuda de mercados emergentes, puesto que muchas de las divisas de estos territorios se han debilitado de forma significativa frente al USD, el potencial de ganancias sobre los precios de los activos en estas divisas y países podría ser superior, y los riesgos se han reducido en cierta medida”, indican. En el segmento high-yield estadounidense, apuestan por el sector de la energía, “que ha dejado atrás el lastre que suponían los bajos precios del petróleo”. Por otra parte, aseguran que la alta calidad de este mercado en Europa ofrece a los inversores un perfil de riesgo y remuneración distinto al que proporciona el ámbito estadounidense.

hemeroteca