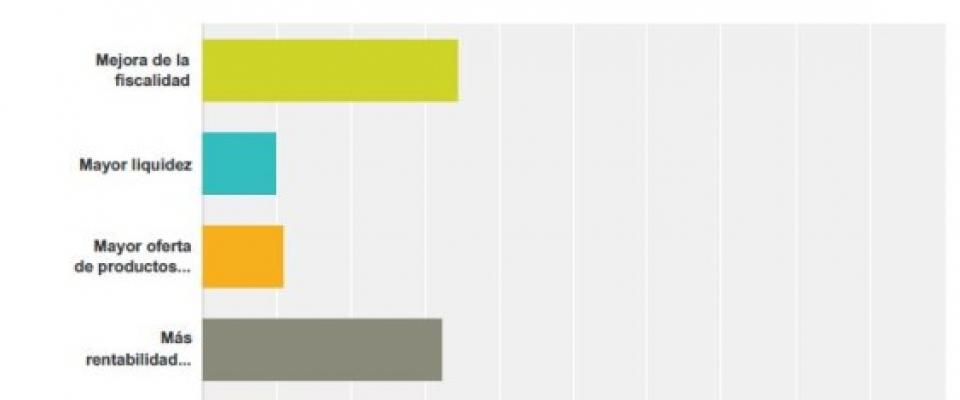

Es cierto que la encuesta, que ha contado con más de 800 participantes, revela cómo casi un 90% de ellos está buscando alternativas para complementar la pensión pública. Y el dato es importante, puesto que el 82,57% de los encuestados aseguran no ser profesionales de las finanzas. La opción más popular para alcanzar ese objetivo son los fondos de inversión, con un 76% de los participantes apostando por esta opción, seguida de los planes de pensiones privados, PIAs o similar, con un 68%. La tenencia de la vivienda en propiedad obtiene un porcentaje del 64%. “Es destacable como, incluso siendo para la jubilación, los planes de pensiones no son la primera opción, indican desde Finect. A pesar de buscar alternativas, la brecha entre las expectativas y la realidad se antoja insalvable. Al menos con las prácticas de ahorro actuales. Al ser preguntados por la edad a la que creen que se jubilarán, más de un tercio espera hacerlo antes de los 65 años. Sin embargo, la cantidad de dinero que destinan a las inversiones complementarias a la jubilación es baja: un 60% de los encuestados admite que destina el solo el 15% o menos de sus ingresos. Y más de un 31% apenas entre el 0% y el 10%. “Estos dos resultados nos parecen divergentes, ya que si se aspira a jubilarse antes de los 65 es porque se espera tener un patrimonio que lo permita y para ellos la inversión debería ser mayor” comenta Antonio Botas, CEO de Finect. Entre los inversores que no están tomando ninguna medida para su futuro, aun desconfiando de la pensión pública, desde la firma destacan dos problemas fundamentales. Por un lado, los que aseguran no tener capacidad de ahorro suficiente y por otro, quienes consideran que los productos de inversión son muy complicados de entender.  “Estos datos dejan patente la falta de educación financiera de los ahorradores españoles”, opina Botas. Sin embargo, el trabajo en el lado de las gestoras, administraciones y entidades financieras resulta también vital para mejorar esos conocimientos. Entre las medidas por las que los encuestados apuestan para incentivar el ahorro para la jubilación, un 73% demanda que bajen las comisiones de los productos. Los inversores también demandan una mayor formación financiera (35% de los encuestados); y el acceso a una oferta más amplia (33%), frente a la actual. Sobre los planes de pensiones en concreto, piden una mejora en la fiscalidad y una mayor rentabilidad en la oferta de estos productos. Respecto a cambios en el sistema de empleo, al 57% de los encuestados les parece una buena idea que una parte de su salario vaya directamente a un plan de pensiones privado, como propuso a principio de año el Observatorio Inverco, aunque un 43% se muestra en desacuerdo.

“Estos datos dejan patente la falta de educación financiera de los ahorradores españoles”, opina Botas. Sin embargo, el trabajo en el lado de las gestoras, administraciones y entidades financieras resulta también vital para mejorar esos conocimientos. Entre las medidas por las que los encuestados apuestan para incentivar el ahorro para la jubilación, un 73% demanda que bajen las comisiones de los productos. Los inversores también demandan una mayor formación financiera (35% de los encuestados); y el acceso a una oferta más amplia (33%), frente a la actual. Sobre los planes de pensiones en concreto, piden una mejora en la fiscalidad y una mayor rentabilidad en la oferta de estos productos. Respecto a cambios en el sistema de empleo, al 57% de los encuestados les parece una buena idea que una parte de su salario vaya directamente a un plan de pensiones privado, como propuso a principio de año el Observatorio Inverco, aunque un 43% se muestra en desacuerdo.

hemeroteca