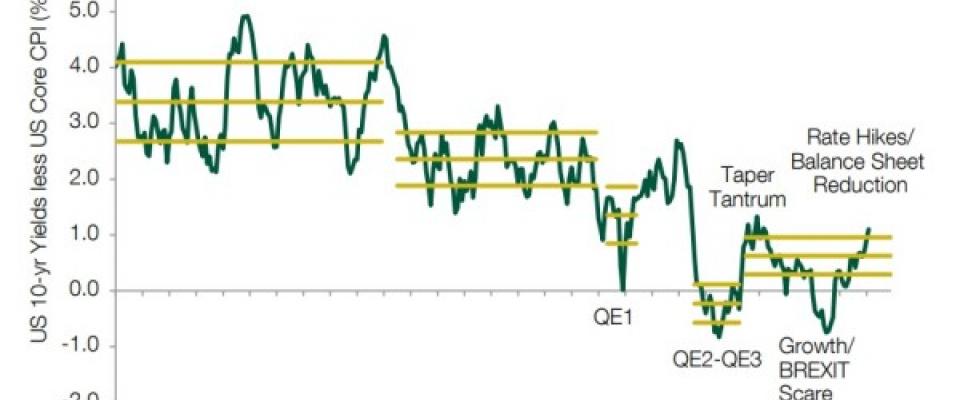

El panorama bursátil siempre invita a tener en la mente muchas preguntas que pueden preocupar. Sobre todo a la hora de tomar posiciones en cartera o deshacer las que ya existen. Por eso, los expertos de Union Bancaire Privée (UBP) han elaborado un documento analizando las cinco cuestiones que preocupan a los inversores en el contexto actual. ¿La volatilidad está para quedarse? La gestora señala que la caída de la volatilidad ha sido característica de la transición de la crisis económica, como la crisis asiática / rusa de 1997-98, el estallido de la burbuja tecnológica de 2001 o la crisis financiera mundial de 2007-08, a la recuperación. Por el contrario, una estabilización y un aumento de la volatilidad son comunes «en las últimas etapas de la recuperación posterior a la crisis». Con el retorno de la volatilidad, han deshecho sus posiciones de opciones. Si bien buscan opciones oportunistas para protegerse en caso de que las condiciones lo justifiquen, «este nuevo régimen de volatilidad sugiere que las soluciones de productos estructurados de diseño conservador volverán a formar parte de nuestro arsenal de implementación tanto para gestionar el riesgo como para respaldar los retornos de las carteras de clientes en los próximos meses». ¿Cuánto creció las rentabilidades de los bonos en 2018? La mayoría de los inversores han centrado sus preocupaciones en la perspectiva de mayores tipos de interés y las perspectivas de subidas de tipos por parte de la Reserva Federal. De hecho, los expertos creen que la Fed sigue encaminada «a una subida en marzo y otras tres veces más en 2018». Desde que la Fed comenzó su ciclo de alza de tasas a fines de 2015, ha enfatizado su deseo de ‘normalizar’ su configuración de políticas a la luz de la recuperación de la economía de los Estados Unidos después de la crisis financiera mundial de 2008. Así, comenzando con su anuncio decreciente en 2013, la Fed ha estado guiando gradualmente los tipos reales (ajustados por inflación) de los fondos federales más altos desde los niveles profundamente negativos observados en la era posterior a la crisis hasta ahora, justo antes de cero.

¿Por qué el dólar americano está tan débil? El potencial del dólar estadounidense se ha debilitado y los tipos de interés han comenzado a subir en Estados Unidos., dejando el diferencial entre los tipos en dólares estadounidenses y sus contrapartes alemanas «como el más alto desde finales de la década de 1990». Tácticamente, el posicionamiento unilateral contra el dólar estadounidense combinado con el amplio diferencial de tasas de interés sugiere, exponen, que «una reversión en la debilidad del dólar estadounidense del año pasado puede estar a la vista respaldada por la renovada incertidumbre política en Europa».

¿Por qué el dólar americano está tan débil? El potencial del dólar estadounidense se ha debilitado y los tipos de interés han comenzado a subir en Estados Unidos., dejando el diferencial entre los tipos en dólares estadounidenses y sus contrapartes alemanas «como el más alto desde finales de la década de 1990». Tácticamente, el posicionamiento unilateral contra el dólar estadounidense combinado con el amplio diferencial de tasas de interés sugiere, exponen, que «una reversión en la debilidad del dólar estadounidense del año pasado puede estar a la vista respaldada por la renovada incertidumbre política en Europa».

hemeroteca