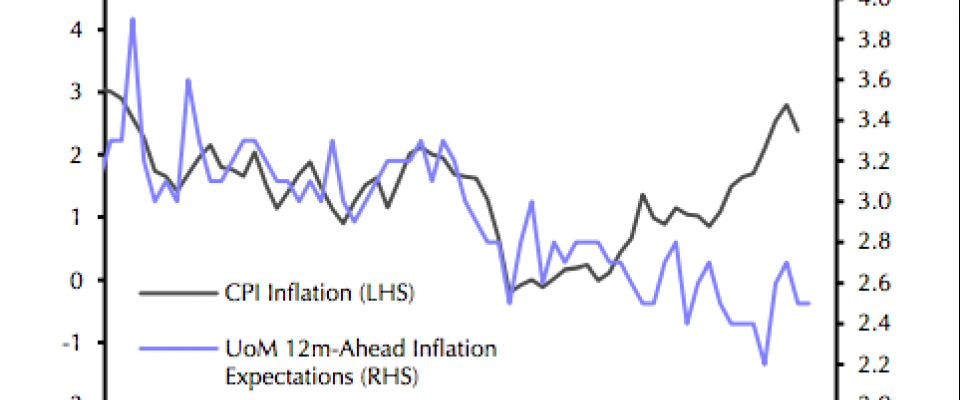

Más crecimiento e inflación. Menos regulación y bancos centrales. Son las claves del cambio de paradigma que expertos y gestores aguardan para este ejercicio, pero el último dato de precios de Estados Unidos (y también de PIB) les hace duda si estamos ante un mero tropiezo o ante el mantenimiento de las bajas tendencias que se han convertido en norma desde el fin de la crisis. La Reserva Federal (Fed), no obstante, ha preferido obviar ambos datos y en su reunión de mayo ha reiterado su confianza en la economía norteamericana, señalando que la ralentización del PIB en el arranque de 2017 sería coyuntural. Sigue apuntando a tres subidas de tipos este año (dos más la de marzo) y el consenso descuenta ahora que el próximo incremento será en junio con un más de un 90% de probabilidad. Con todo, Capital Economics, señala que “el nivel obstinadamente bajo de las expectativas de inflación, aún cuando la real ha estado aumentando, podría convertirse en un problema para el banco central”. Y es que, destacan, las de los hogares, por ejemplo, están cerca de mínimos históricos, mientras que “la única señal de rebote en los últimos meses viene del breakeven de las tasas de inflación de mercado”. Ahora bien, la firma cree que, en cualquier caso, los precios van a tender al alza y, de su mano, debería llegar un repunte en las expectativas. De hecho, esperan que el IPC mostrará un repunte en abril hasta el 2,1% (recordemos que el objetivo de la Fed es del 2%).

hemeroteca