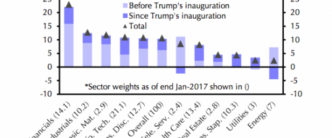

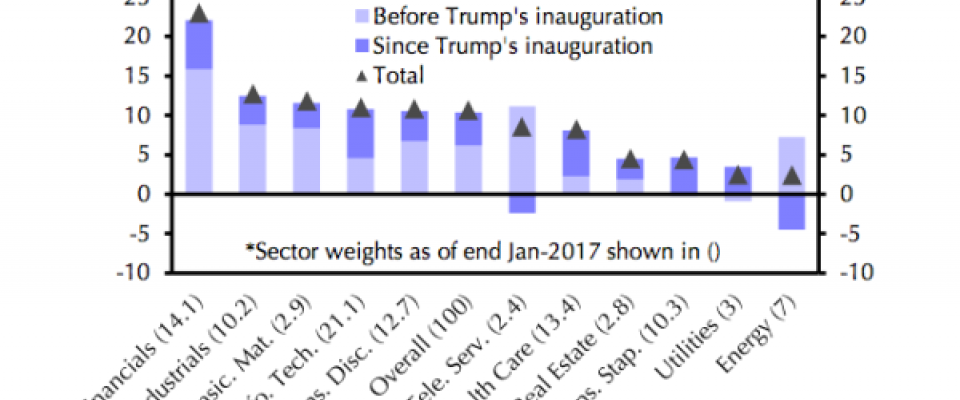

“Se acerca un importante anuncio en materia de impuestos”, adelantaba el presidente de Estados Unidos, Donald Trump, el pasado 9 de febrero, poco más de 15 días después de su investidura oficial en la Casa Blanca. Tres semanas después, en su comparecencia ante el Congreso de este martes, prometía una “reforma fiscal histórica”. Durante la campaña y tras su elección en noviembre la referencias a estas medidas fueron algo menos vagas: rebajar el tipo marginal máximo del impuesto de sociedades del 35% al 20%; y reducir a tres tramos el de las personas físicas (siendo el más alto del 33%). Cifras con las que la Tax Foundation calcula que el PIB norteamericano repuntaría algo más del 8% de aquí a 2025 y que se crearían más de dos millones de empleos. Mientras, Jean-Pierre Durante, director de investigación de Pictet WM, apunta a un crecimiento económico en 2018 “al 2,9%, siendo la inversión el principal impulsor”. Añade que, combinado con un recorte de la carga fiscal a las personas físicas del 10%, “tendría un impacto más equilibrado entre consumo e inversión y el PIB crecer al 3,2% en 2018, en línea con el promedio de 3,6% de 1950 a 1999. La inflación llegaría al 3%”. En este sentido, afirma que “una fuerte mejora del crecimiento del PIB nominal proporcionaría impulso a los beneficios de las empresas, siendo favorable para la renta variable. Sin embargo, la deuda soberana corre el riesgo de verse severamente afectada por un aumento de la inflación. De ahí nuestra actual preferencia por acciones respecto a bonos y en renta fija por deuda de alta rentabilidad”. De hecho, por sectores de inversión, Philip Ferreira, director del equipo de análisis Cross Asset Research de Lyxor, apunta: “La reforma fiscal a las empresas prevista por la nueva Administración estadounidense ha sido considerada como una oportunidad tanto para la tecnología, como para las farmacéuticas (…) podría potencialmente ampliar la actividad de fusiones y adquisiciones (M&A por sus siglas en inglés). Los gestores ‘event driven’ parecen a la vanguardia para beneficiarse de esto”. Con todo, desde Capital Economics, creen que el impacto de estas medidas en la Bolsa “podría estar ya descontado (…) después de todo el S&P 500 sube un 10% desde el pasado 8 de noviembre”. Aunque, como el propio Trump ha indicado, este plan sea “fenomenal”, la firma “duda que haga mucho por los precios de la renta variable, ante el incremento limitado de las ganancias y el grado en el que ya ha sido recogido por estos”. Por otra parte, la firma destaca que con la cuestión del Obamacare (derogación y reforma) atascada en el Congreso, “llevará mucho tiempo sacar adelante la reforma fiscal. Existe la posibilidad de que no se produzca, de hecho, hasta principios del año que viene”.

hemeroteca