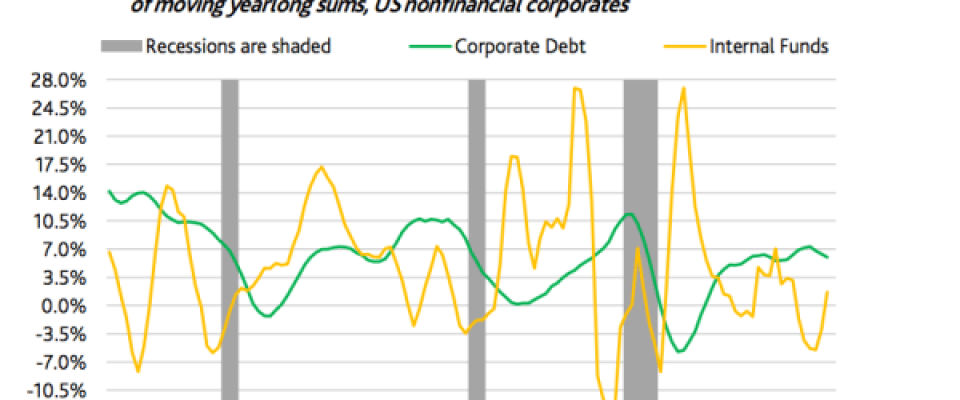

Mucho ha recorrido Wall Street desde que Donald Trump fuera elegido presidente de Estados Unidos y, aunque rezagados, el resto de activos de riesgo han seguido su estela alcista. Un rally que pone en guardia a no pocos expertos, quizá porque el dolor de los excesos que nos llevaron a la crisis sigue muy presente en el ánimo de los inversores. La escalada protagonizada por las Bolsas se celebra y se teme a partes iguales. Y es que, por un lado, lo cierto es que los indicadores de actividad apoyan una mejora de las perspectivas macroeconómicas en todo el mundo. Pero, por otro, se asienta sobre unas promesas de inversión y fiscales que apenas se han concretado, y que se ven ensombrecidas por el riesgo político a ambos lados del Atlántico. Entre fuerzas contrarias, lo cierto es que la renta variable parece imparable, y, a pesar de alertas y advertencias, así lo creen la mayor parte de gestores y analistas. Un contexto, en el que Moody’s Capital Markets Research mira al crédito y encuentra factores que apoyan una reducción del riesgo en el mercado. Y es que, señalan estos expertos, en el último trimestre de 2016, las compañías no financieras estadounidenses redujeron notablemente su endeudamiento neto. De hecho, por primera vez en más de dos años, el pasivo corporativo creció más lentamente que los fondos internos y los beneficios después de impuestos. “Las incertidumbres relacionadas con las elecciones y unas acciones sobrevaloradas ayudan a explicar esta desaceleración, mientras que el repunte de las materias primas favoreció el incremento de los resultados corporativos”, explican. La clave es que, de cara al futuro, “el apalancamiento puede continuar reduciéndose”.

hemeroteca