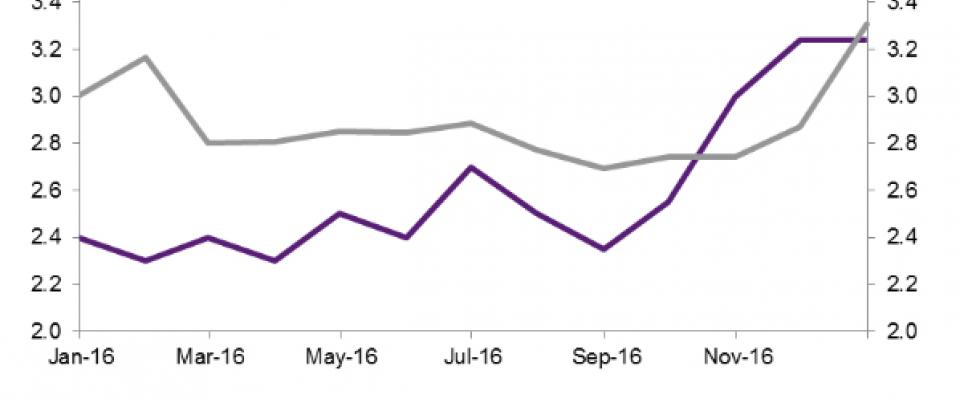

Los precios de algunas materias primas, por ejemplo, seguirán subiendo. Habrá un incremento del gasto en capital y de las promociones inmobiliarias. Todo ello, en principio, impulsado por el sesgo alcista de las políticas fiscales del Gobierno de China. Ahora bien, en este escenario moderadamente inflacionista, quizás será necesario subir en algún momento los tipos de interés. Y si suben los tipos, automáticamente, podría agudizarse la desaceleración del crecimiento. Las fugas de capital, por otra parte, también inciden en esta misma dirección. Conforme suben los intereses americanos, y la economía se recupera, es más atractivo sacar el dinero; por lo que será necesario subir tipos en China. La divisa china, el yuan, se sigue depreciando. Y esto, entre otras cosas, hace subir el precio de las importaciones. Si las autoridades chinas deciden defender el tipo de cambio, como parece estar ocurriendo, habrá tensiones dentro del mercado monetario. Las reservas de divisas continuarán descendiendo. Y la oferta monetaria, por consiguiente, también; desencadenando algunas tensiones de liquidez.

Evolución del tipo interbancario Shibor y los repos a siete días

hemeroteca