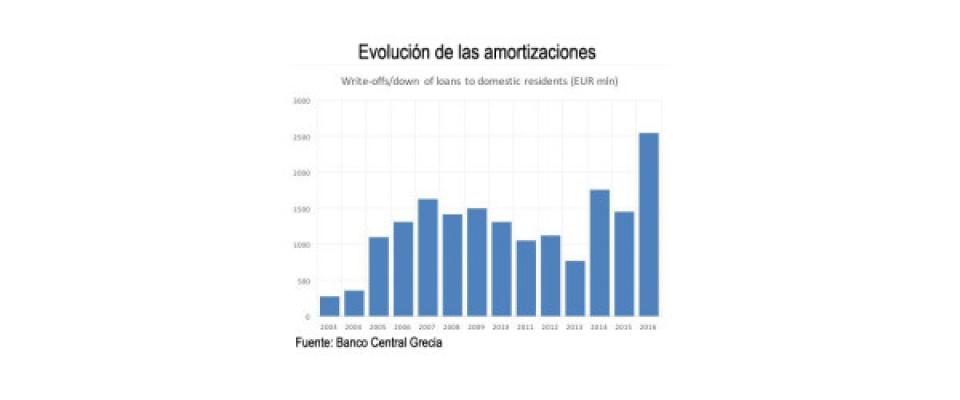

Grecia fue sin duda el país que peor parado salió de la crisis en la zona euro. El sistema financiero heleno tuvo que enfrentarse a tres rondas de recapitalización desde 2010, ante los inminentes riesgos de quiebra, por un total de 43.000 millones de euros. La última ronda tuvo lugar en 2015, y desde entonces, el Fondo Monetario Internacional (FMI) y la Comisión Europea (CE) no se ponen de acuerdo sobre la salud de los bancos griegos y la necesidad de nuevas intervenciones. Estas discrepancias fueron puestas en relieve por el think tank internacional Bruegel, en el informe «¿Deberíamos estar preocupados por los bancos griegos?», elaborado por Silvia Merler, economista italiana y antigua analista en la CE. El análisis sobre sostenibilidad de la deuda (DSA por sus siglas en inglés) del FMI asume que una nueva ronda de alrededor de 10.000 millones tendrá que ser inyectada en las entidades helenas para cubrir necesidades adicionales de apoyo. En el otro extremo, el análisis de riesgos de la CE mantiene que no habrán nuevas recapitalizaciones, en línea con las previsiones del Banco Central de Grecia, que asegura que las entidades pueden mantener altos ratios de capital incluso en escenarios adversos. El organismo monetario internacional fundamenta su análisis en en las vulnerabilidades de los balances de las entidades griegas, y en concreto, en los altos niveles de exposición a préstamos morosos. La tasa de exposición a créditos dudosos sigue siendo muy alta en los principales bancos helenos, alcanzando el 40% del total de créditos para las cuatro entidades analizadas (Alpha, Piraeus, NBG y Eurobank) y superando el 50% en dos de ellas. El ratio de préstamos dudosos ronda también el 40% entre los bancos. Las entidades griegas tuvieron que acordar un plan de reducción a tres años frente este tipo de deudas como condición para el rescate. El sector se comprometió a informar trimestralmente sobre los resultados y rebajar la tasa de exposición hasta el 34% y el ratio de morosidad hasta el 20% en 2019. Las medidas para lograr los objetivos van desde la amortización de los préstamos, hasta su cancelación por activos, su liquidación, venta o adecuación de las condiciones de cobro. En línea con el plan, las amortizaciones se aceleraron a finales de 2016, hasta alcanzar los 2.500 millones de euros.  Sin embargo, el ratio de morosidad de las entidades griegas creció en 1.000 millones durante enero, revirtiendo la tendencia a la baja iniciada en 2016. Además, un estudio del Banco Central de Grecia reflejó que una de cada seis empresas con préstamos en mora tenían un alto riesgo potencial de impago, estrechamente relacionado con el volumen de deuda y la incertidumbre económica. El mercado del crédito moroso se liberalizó en 2015, con el objetivo de atraer nuevos inversores, algo que parece difícil si la incertidumbre continúa. El FMI argumenta que una alternativa a la crisis financiera griega podría ser la creación de una Sociedad de Gestión de Activos (banco malo) como en los casos de España y en menor medida Italia. La conclusión del informe es que los análisis de ambos organismos pueden ser más o menos certeros según las circunstancias. Es muy difícil predecir qué va a ocurrir con el sistema financiero griego, fundamentalmente porque el riesgo de los bancos está íntimamente relacionado con el riesgo del país, y la incertidumbre en Grecia sigue estando a la orden del día.

Sin embargo, el ratio de morosidad de las entidades griegas creció en 1.000 millones durante enero, revirtiendo la tendencia a la baja iniciada en 2016. Además, un estudio del Banco Central de Grecia reflejó que una de cada seis empresas con préstamos en mora tenían un alto riesgo potencial de impago, estrechamente relacionado con el volumen de deuda y la incertidumbre económica. El mercado del crédito moroso se liberalizó en 2015, con el objetivo de atraer nuevos inversores, algo que parece difícil si la incertidumbre continúa. El FMI argumenta que una alternativa a la crisis financiera griega podría ser la creación de una Sociedad de Gestión de Activos (banco malo) como en los casos de España y en menor medida Italia. La conclusión del informe es que los análisis de ambos organismos pueden ser más o menos certeros según las circunstancias. Es muy difícil predecir qué va a ocurrir con el sistema financiero griego, fundamentalmente porque el riesgo de los bancos está íntimamente relacionado con el riesgo del país, y la incertidumbre en Grecia sigue estando a la orden del día.

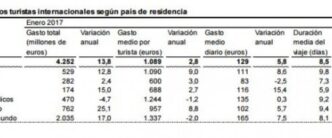

hemeroteca