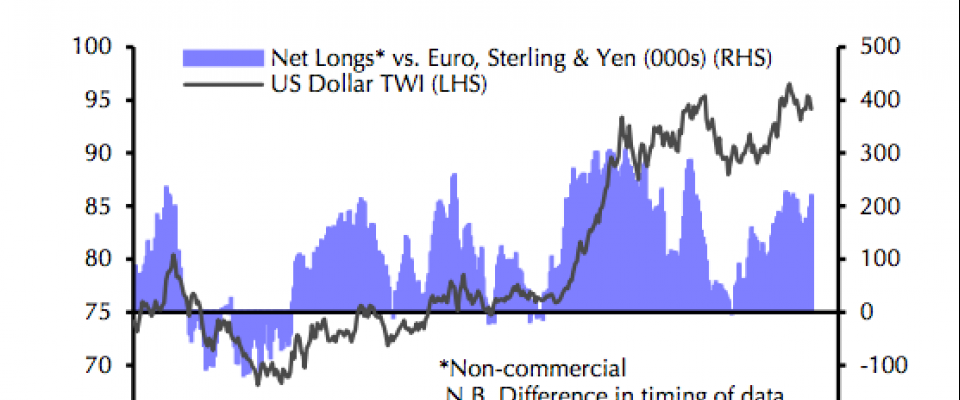

No eran pocos los expertos que tras la subida de tipos de la Reserva Federal (Fed) en diciembre y ante el comienzo de un 2017 ‘cargado’ electoralmente para Europa pronosticaban que la tan esperada paridad entre euro y dólar llegaría este mismo año. Ya lo estimaron en 2016 y erraron, pero las divergencias entre el banco central norteamericano y el Banco Central Europeo (BCE), sumadas a los planes de estímulo prometidos por el presidente Trump, así como al elevado riesgo político al alza en el Viejo Continente, parecían jugar claramente a favor del repunte del ‘billete verde’ que, además, vería reforzado su papel de ‘refugio seguro’. Si bien es cierto que el euro cotiza en mínimos de tres semanas frente al dólar, poco más de una semana nos separa de los máximos anuales de la ‘moneda única’ al filo de los 1,09… A pesar de la ‘montaña rusa’ en la que están ‘montadas’ las divisas entre retórica política y bancos centrales, lo cierto es que el mercado sigue creyendo en un dólar fuerte. La última encuesta a gestores de fondos de Bank of America Merrill Lynch apuntaba, de hecho, a que los largos en el ‘billete verde’ eran la apuesta “más concurrida del mercado”. Entonces, ¿a qué se debe su ‘debilidad’? Oliver Jones, de Capital Economics, señala, en primer lugar, que si echamos un vistazo al pasado este tipo de comportamiento aunque paradójico, no es nuevo. “El dólar ha caído en el pasado con fuerza después de que los especuladores hayan acumulado grandes posiciones netas largas”, afirma. Y un ejemplo de ello es 2010.

hemeroteca