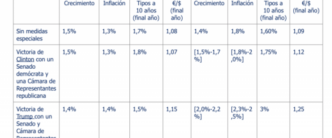

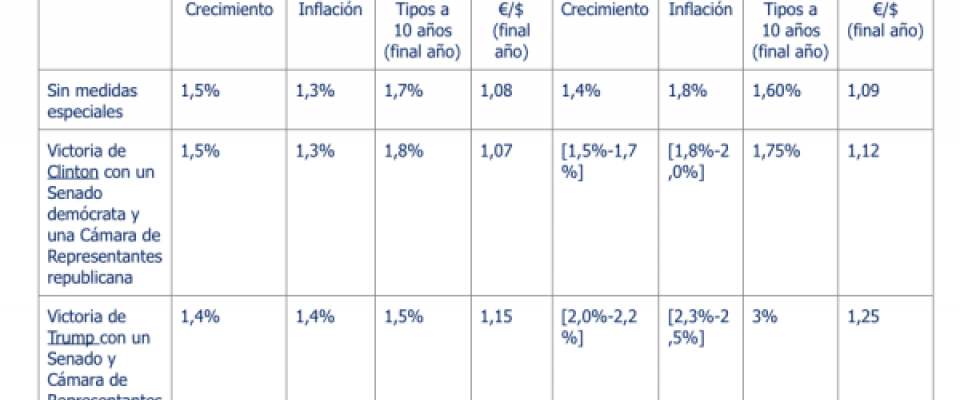

Si algo nos han enseñado los acontecimientos de los últimos años, especialmente el desenlace del referéndum sobre la permanencia de Reino Unido en la Unión Europea (UE), es que el riesgo político ha escalado posiciones entre los múltiples frentes abiertos de los mercados. Y, como no podría ser de otra forma, la incertidumbre que rodea a las elecciones presidenciales de Estados Unidos presionan a los activos de riesgo en un momento, cuanto menos, ‘delicado’. Tensión en la renta fija ante lo que parecen los primeros indicios de ‘retirada’ de los bancos centrales; una subida de tipos de la Fed descontada para diciembre; indicios de repunte de la inflación; e inestabilidad en el petróleo, a vueltas con un acuerdo para atajar el exceso de producción… Aunque la macro parece mejorar, los inversores nunca terminan de creerse esta recuperación débil por debajo de la media, y pesan más los factores negativos, a los que se suman ahora unos sondeos que aproximan las posiciones de Hillary Clinton y Donald Trump en su carrera para ocupar la Casa Blanca, después de que el FBI haya reactivado su investigación sobre los correos electrónicos de la candidata demócrata. Teme el mercado que el controvertido republicano se imponga en las elecciones y se convierta en el próximo presidente de Estados Unidos pues, aunque ninguno de los dos candidatos despierte el entusiasmo (ni entre electores, ni entre analistas), la ex primera parece representar la continuidad, frente al populismo de Trump. Aunque la idea generalizada es que, gane quien gane, el Congreso siempre tiene la última palabra a la hora de dar luz verde a las iniciativas legislativas presidenciales, lo cierto es que a golpe de encuesta y a medida que se acerca la cita (próximo martes, 8 de noviembre) el nerviosismo se impone en los mercados. Y es que, tal y como explica Mathilde Lemoine, economista jefe de Edmond de Rothschild, la victoria del republicano en las elecciones, a corto plazo, “desencadenaría un movimiento de regreso a la calidad, caída de los rendimientos de los bonos soberanos de Estados Unidos en vista de la impredecible política exterior del candidato”. A medio, se produciría el movimiento contrario, “incremento de las yields por un aumento de la prima de riesgo y unas expectativas de inflación más elevadas, así como un impacto negativo en la productividad y en las perspectivas de beneficios en los mercados emergentes (…) endurecimiento de la política monetaria y el fortalecimiento del dólar frente a otras divisas. Riesgo de recesión global”.

Sobre la cuestión de la sanidad, John Indellicate, cogestor de Oyster US Selection Scout Investments, cree que el republicano probablemente derogará la ACA (ley de asistencia sanitaria asequible o Affordable Care Act), “lo que perjudicaría a hospitales y proveedores de servicio beneficiados por la misma”. Y destaca que se “opone a una mayor regulación medioambiental. Esto debería ser positivo para el sector energético, sobre todo para los fabricantes y las refinerías, incluidas aquellas empresas vinculadas a la producción de esquisto y la industria del carbón”.

Por su parte, Hans Bevers, economista jefe de Bank Degroof Petercam, recuerda que cualquier cambio hacia una mayor política fiscal “podría resultar en una aceleración significativa de la actividad económica, impulsando el dólar y los tipos de interés. Probablemente veremos una segunda subida de tipos en diciembre pero los movimientos posteriores de la Fed dependerán en gran medida de lo que haga el dólar”.

Finalmente, Yves Longchamp, head of research de ETHENEA Independent Investors S.A., afirma: “La victoria de Clinton en las elecciones daría lugar a una mayor continuidad y muy probablemente se mantendría la política actual. Pero en esta etapa, una victoria del que se esperaba que fuera el perdedor Trump ya no sorprendería a ningún observador político”. Así, añade: “Se puede asumir, que si éste gana habrá un nuevo presidente de la Fed”.

hemeroteca