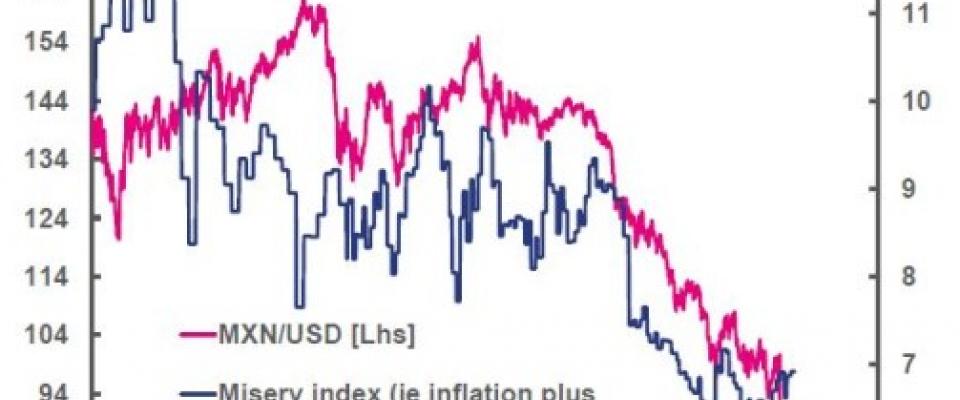

El peso mexicano ha sido el principal damnificado de la victoria de Trump en las elecciones estadounidenses. Y anoche, el Banco Central de México decidió elevar los tipos de interés en 50 puntos básicos hasta el 6,25%, también en respuesta a una inflación creciente que ya alcanza el 4,7%. Para Alejandro Hardziej, analista de renta fija en Julius Baer, “hay espacio para nuevas subidas de tipos en el mediano plazo, algo que dependerá, en nuestra opinión, de la evolución del peso”: Para el experto, con la inflación por encima de la meta del Banco Central, establecida en el 3%, “es probable que las autoridades se muestren más activas en caso de que surjan nuevas presiones”. A su juicio, este escenario no es del todo negativo para los inversores. “Desde una perspectiva de renta fija, pensamos que los bonos de corto plazo denominados en pesos mexicanos parecen ahora más atractivos”. Por ejemplo, un bono soberano del gobierno azteca a dos años en moneda local ahora rinde un 6,7%, “proporcionando un sustancial amortiguador frente a los movimientos de la moneda, mientras que la duración del bono es muy baja (1,7)”, indica el experto. Sin embargo, para los analistas las dificultades para el país son enormes. Tal y como explica Alejandro Varela, gestor de Renta 4 y buen conocedor de los mercados latinoamericanos, “el castigo que inflige el mercado de divisas a una determinada economía, a menudo es una señal de los males que le están acechando”. A su juicio, el desplome del peso no es simplemente de una manifestación del temor de los inversores. “Por desgracia, una divisa depreciada que se mantiene así en el tiempo, tiene otros efectos e importantes consecuencias económicas que no han de pasarse por alto”, recordando que los inversores se enfrentan a un país con una balanza comercial deficitaria, y cuya divisa se deprecia empobreciendo la economía.  “Esta es una circunstancia poco favorable para los fabricantes que deben importar bienes o piezas en el extranjero para completar sus actividades productivas. Los males se acrecientan si el principal receptor de tus exportaciones impone severas restricciones comerciales”, advierte. En este sentido, Manolis Davradakis, estratega del equipo de Research de AXA IM, reconoce el riesgo de interrupciones en la cadena de suministro de la industria manufacturera, recordando además la decisión de Ford de desechar una inversión prevista en México, para invertir más en su planta existente en Michigan. “Con cuatro de cada 100 automóviles en el mundo fabricados en México, y el sector representando el 3% del PIB del país azteca, la decisión de Ford ha sembrado el temor”, explica. Aún así, y pese al riesgo, considera que no se producirá un efecto dominó en el que los fabricantes cierren sus operaciones en México para llevarlos a sus países de origen. “Las empresas extranjeras deben esperar más concreción en las propuestas fiscales y regulatorias de la nueva administración de EEUU”, explica Davradakis. Ross Teverson, estratega jefe de mercados emergentes de Jupiter AM, explica en este escenario cómo “la industria estadounidense y mexicana es altamente interdependiente”, recordando que pese a los riesgos, las empresas mexicanas son optimistas con su futuro. “Hace un par de semanas me reuní con varias de ellas en México, y volví del viaje con la sensación de que las perspectivas son mejores de lo que muchos inversores temen”, indica. Por un lado, alude a las dificultades que se esperan para que Trump pueda establecer el arancel del 35% o el 20% sobre los productos mexicanos. Y también al ‘lado bueno’ de la debilidad del peso mexicano, “que ha servido para hacer más competitiva la industria local”. En este sentido, y como ejemplo de cotizada con buenas perspectivas, el experto menciona Vesta, una empresa dedicada al desarrollo y renta de naves y parques industriales. “La firma no ha visto casi ningún cambio en sus planes con la llegada de Trump, y sus mayores clientes, incluidos fabricantes de coches mundiales, continúan con los planes para expandir su capacidad en México”, explica Teverson. El experto recuerda cómo los inversores pueden participar de la selección de activos a partir de empresas locales con un negocio global, y que ahora están muy baratas por el castigo recibido. “El precio de las acciones de Vesta ha caído un 18,7% en pesos mexicanos y un 26,2% en dólares desde octubre” recuerda, explicando que la compañía recibe el 82% de sus alquileres en dólares estadounidenses (cuya tendencia se espera al alza). “Además, los directivos han continuado con su plan de recompra de acciones, lo que es una fuerte muestra de que confían en que el impacto de Trump sea limitado, con perspectivas de crecimiento a más largo plazo”.

“Esta es una circunstancia poco favorable para los fabricantes que deben importar bienes o piezas en el extranjero para completar sus actividades productivas. Los males se acrecientan si el principal receptor de tus exportaciones impone severas restricciones comerciales”, advierte. En este sentido, Manolis Davradakis, estratega del equipo de Research de AXA IM, reconoce el riesgo de interrupciones en la cadena de suministro de la industria manufacturera, recordando además la decisión de Ford de desechar una inversión prevista en México, para invertir más en su planta existente en Michigan. “Con cuatro de cada 100 automóviles en el mundo fabricados en México, y el sector representando el 3% del PIB del país azteca, la decisión de Ford ha sembrado el temor”, explica. Aún así, y pese al riesgo, considera que no se producirá un efecto dominó en el que los fabricantes cierren sus operaciones en México para llevarlos a sus países de origen. “Las empresas extranjeras deben esperar más concreción en las propuestas fiscales y regulatorias de la nueva administración de EEUU”, explica Davradakis. Ross Teverson, estratega jefe de mercados emergentes de Jupiter AM, explica en este escenario cómo “la industria estadounidense y mexicana es altamente interdependiente”, recordando que pese a los riesgos, las empresas mexicanas son optimistas con su futuro. “Hace un par de semanas me reuní con varias de ellas en México, y volví del viaje con la sensación de que las perspectivas son mejores de lo que muchos inversores temen”, indica. Por un lado, alude a las dificultades que se esperan para que Trump pueda establecer el arancel del 35% o el 20% sobre los productos mexicanos. Y también al ‘lado bueno’ de la debilidad del peso mexicano, “que ha servido para hacer más competitiva la industria local”. En este sentido, y como ejemplo de cotizada con buenas perspectivas, el experto menciona Vesta, una empresa dedicada al desarrollo y renta de naves y parques industriales. “La firma no ha visto casi ningún cambio en sus planes con la llegada de Trump, y sus mayores clientes, incluidos fabricantes de coches mundiales, continúan con los planes para expandir su capacidad en México”, explica Teverson. El experto recuerda cómo los inversores pueden participar de la selección de activos a partir de empresas locales con un negocio global, y que ahora están muy baratas por el castigo recibido. “El precio de las acciones de Vesta ha caído un 18,7% en pesos mexicanos y un 26,2% en dólares desde octubre” recuerda, explicando que la compañía recibe el 82% de sus alquileres en dólares estadounidenses (cuya tendencia se espera al alza). “Además, los directivos han continuado con su plan de recompra de acciones, lo que es una fuerte muestra de que confían en que el impacto de Trump sea limitado, con perspectivas de crecimiento a más largo plazo”.

hemeroteca