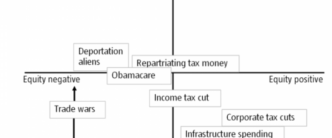

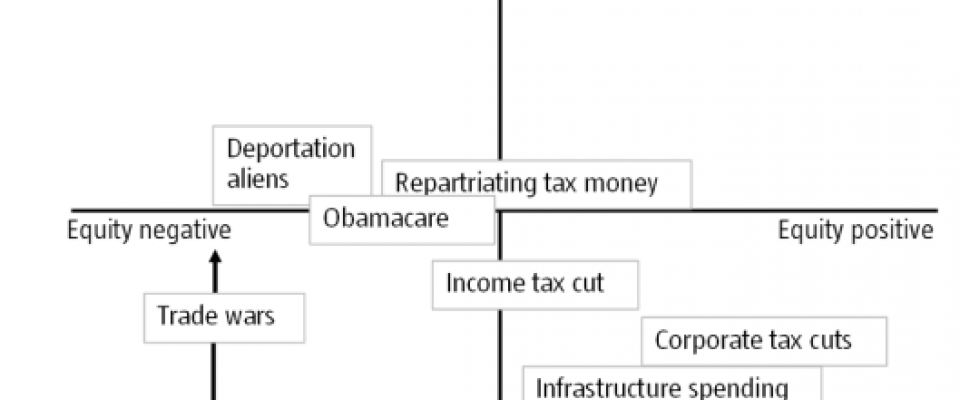

Lo que ha venido a abreviarse como SNSLQVHT (‘Sencillamente, No Sabemos Lo Que Va Hacer Trump’) probablemente va a ser la principal preocupación para los inversores cuando se inaugure la 45ª presidencia de los Estados Unidos el próximo 20 de enero, según Lukas Daalder, director de inversiones de Robeco Investment Solutions. Los mercados ya reaccionaron de forma bipolar a su sorprendente victoria, y las bolsas decidieron finalmente conceder a Trump el beneficio de la duda, mientras que los mercados de renta fija cayeron ante el riesgo de subida de la inflación y del endeudamiento, explica Daalder. Lo que realmente pase a partir de ahora va a ser clave para la rentabilidad futura. Promesas de gran alcance “Trump ha hecho muchas promesas de gran alcance en los últimos 12 meses, desde la reforma total del actual sistema tributario hasta la renegociación de las relaciones comerciales, pasando por la deportación de millones de extranjeros ilegales y el compromiso de impulsar la inversión en infraestructuras”, afirma Daalder. “El problema es que, a pesar de lo explícito e intenso que se mostró Trump durante la campaña, desde que se alzó con la victoria ha pasado al extremo opuesto y ha dicho muy poco. Si bien es cierto que ha repetido algunas de las promesas que había hecho anteriormente (la cancelación de la Alianza Transpacífica y la realización de los mayores recortes de impuestos desde la época de Reagan), se ha mostrado reacio a poner más carne en el asador en lo que respecta a los detalles de sus planes. Básicamente, todos estamos intentando adivinar cuál será su programa definitivo.” Daalder menciona seis áreas en las que podría haber una notable divergencia entre la retórica y la realidad: Impuestos: ¿El recorte previsto de los impuestos del 35% al 15% irá acompañado de una supresión de las deducciones fiscales que podría llegar a anular sus efectos? Inmigración: ¿El número de inmigrantes indocumentados que serán objeto de deportación (con su consiguiente efecto sobre el PIB) ascenderá a tres millones, como había anunciado Trump, o será sólo de 800.000? Infraestructuras: ¿Las nuevas inversiones en infraestructuras dispondrán de financiación pública, a través de un banco de infraestructuras, o se llevarán a cabo mediante incentivos fiscales para las iniciativas público-privadas? Comercio: ¿Llegará Estados Unidos a clasificar a China como país manipulador de divisas, desatando una probable guerra comercial y diplomática, o se trataba de una bravuconada? Déficits: ¿Trump va a convertirse en el Reagan de nuestros días, impulsando la economía mediante estímulos presupuestarios que amplíen el déficit público, o va a recortar el gasto en otras partidas? Fed: ¿Las personas que nombre Trump para incorporarse a la Fed serán de línea más dura, como todo el mundo espera, o preferirá optar por un comité de política monetaria más flexible? “Los detalles son muy importantes, y son precisamente lo que falta ahora mismo”, afirma Daalder. “’Sencillamente, No Sabemos Lo Que Va Hacer Trump’, de ahí que se haya creado el aciago acrónimo SNSLQVHT. Se está convirtiendo en la ‘coletilla’ de descargo de responsabilidad que añadimos ahora a todas las previsiones que hacemos en relación con la economía y los mercados financieros. Podemos tratar de esbozar algún tipo de previsiones, pero tenemos que dejar claro que todas ellas dependen por completo de los detalles de los planes del nuevo presidente, que no está previsto que se difundan hasta dentro de un tiempo.” Extraña divergencia Daalder explica que los mercados están igualmente dando palos de ciego, lo que genera una incertidumbre que se ha manifestado en una inusual desconexión entre los mercados de renta fija y renta variable. “El mejor ejemplo es la evolución de los índices de volatilidad, tanto del mercado de renta variable (el índice VIX) como del de renta fija (el índice MOVE), en los días posteriores a las elecciones”, explica. “El VIX cayó pronunciadamente al conocerse los resultados electorales, mientras que el MOVE subió, generando así una divergencia bastante extraña. Normalmente, suele ser el mercado de renta variable el más sensible a las noticias políticas y económicas, mientras que los mercados de renta fija se ven beneficiados por los flujos de huida hacia refugios seguros, que habitualmente benefician a los bonos. De hecho, la única vez que se ha producido una divergencia de este tipo en la historia reciente fue durante el episodio del llamado ‘taper tantrum’ a mediados de 2013; ni siquiera durante la venta masiva de bonos de 1994 se observó una divergencia tan pronunciada y duradera.” “Naturalmente, la evolución de ambos índices de volatilidad es simplemente un reflejo de lo que ha sucedido en los mercados subyacentes. Los mercados estadounidenses de renta variable no tuvieron, en su conjunto, una reacción importante (si excluimos la venta masiva asiática que se produjo nada más conocerse los resultados electorales) y, de hecho, registraron nuevos récords históricos en las semanas posteriores a los comicios. Por su parte, los títulos estadounidenses de renta fija subieron rápidamente ante la preocupación suscitada en los mercados financieros por la nueva perspectiva de reflación.” Su conclusión es que existen pocos elementos positivos para la renta fija, y que la renta variable puede ir ahora en cualquier dirección, tal como se refleja en el siguiente gráfico:  Posicionamiento actual Daalder afirma que esta incertidumbre ha dado lugar a cambios en el fondo multiactivos Robeco Investment Solutions. “Si observamos nuestro posicionamiento actual, veremos claramente que la premisa del SNSLQVHT es lo que domina la cartera”, explica. “Nuestra posición en renta variable es neutral, aunque con divergencias geográficas, y en renta fija también somos neutrales en conjunto, ya que nuestra infraponderación en deuda pública se compensa con una sobreponderación en crédito.” “Y solamente tenemos una reducida posición en el par de divisas dólar/yen. Puede parecer sorprendente teniendo en cuenta nuestra previsión de que el euro siga debilitándose, pero el motivo guarda relación con el hecho de que hemos cancelado temporalmente nuestra posición a corto. Los precios del mercado ya reflejan una certeza del 95% sobre que la Fed suba los tipos de interés a mediados de diciembre, lo que significa que hay poco margen para sorpresas”. Lukas Daalder, director de inversiones de Robeco Investment Solutions.

Posicionamiento actual Daalder afirma que esta incertidumbre ha dado lugar a cambios en el fondo multiactivos Robeco Investment Solutions. “Si observamos nuestro posicionamiento actual, veremos claramente que la premisa del SNSLQVHT es lo que domina la cartera”, explica. “Nuestra posición en renta variable es neutral, aunque con divergencias geográficas, y en renta fija también somos neutrales en conjunto, ya que nuestra infraponderación en deuda pública se compensa con una sobreponderación en crédito.” “Y solamente tenemos una reducida posición en el par de divisas dólar/yen. Puede parecer sorprendente teniendo en cuenta nuestra previsión de que el euro siga debilitándose, pero el motivo guarda relación con el hecho de que hemos cancelado temporalmente nuestra posición a corto. Los precios del mercado ya reflejan una certeza del 95% sobre que la Fed suba los tipos de interés a mediados de diciembre, lo que significa que hay poco margen para sorpresas”. Lukas Daalder, director de inversiones de Robeco Investment Solutions.

hemeroteca