La renta fija y la renta variable, como las dos caras de una moneda, suman un valor conjunto único. Como unas veces sale cara y otras veces sale cruz, lo ideal es contar con ambas. En otras palabras, siempre es mejor salir de casa con paraguas y bañador para poder disfrutar, o refugiarnos, según las circunstancias.

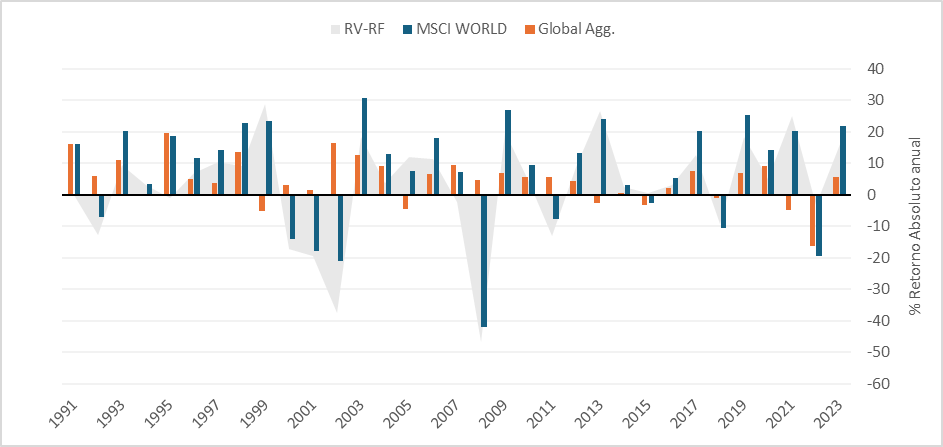

Y es que, tal y como refleja el gráfico, la renta fija y la renta variable han adoptado, por lo general, el rol de paraguas y bañador, respectivamente, en los últimos 30 años. Así, mientras a simple vista las columnas de renta variable son más volátiles y rentables –el MSCI World ofrece una media del 7,5% anual desde 1991, por encima del 4,7% de media ofrecido por el Bloomgerg Global Aggregate, el índice mundial de referencia de la renta fija-, las columnas de renta fija muestran unos retornos más estables, pero menores.

Gráfico: La rentabilidad de RF y RV

Fuente: Bloomberg 27 Nov. 2024

Si lo analizamos históricamente, la renta fija se ha posicionado como un buen paraguas para la renta variable en épocas de crisis, como en 1992 (crisis en el sistema de intercambios europeo), el período 2000-2002 (boom de Internet), 2008 (crisis financiera) o 2011 (crisis en la Eurozona), sirviendo a los inversores como refugio. Además, y por lo general, los bancos centrales han acostumbrado a recortar tipos en épocas difíciles, impulsando el precio de los bonos (que suben cuando los tipos bajan).

De la misma manera, en los años de caída de la renta fija, la renta variable cubrió sus pérdidas: 1999, 2005, 2013 y 2021 fueron años de exuberancia bursátil, en los que la renta fija cayó al empezar a descontar una tormenta en el horizonte. Los inversores con activos en renta fija, al menos esos años, vieron sus pérdidas más que compensadas con las subidas de la renta variable.

Así, desde 1991, no es hasta 2015 cuando ambas clases de activos pierden dinero a la vez, algo que se repite en 2018 (inicio de la guerra comercial USA-China) y en 2022 (inicio de la guerra de Ucrania). Hasta entonces, o bien la renta fija y la renta variable habían ofrecido retornos positivos, o bien los retornos de una habían compensado las pérdidas de la otra. Sin embargo, desde 2015 esta relación ha dejado de funcionar debido, en primer lugar, al fin de los tipos de interés al 0% (o incluso negativos) y a otros acontecimientos geopolíticos como la pandemia o las diferentes guerras, que han dado lugar a distorsiones en el comercio internacional, los tipos de cambio y los tipos de interés.

Además, los eventos infrecuentes han sido cada vez más frecuentes y, por tanto, la nueva dinámica entre la renta fija y la renta variable es menos predecible, por lo que conviene diversificar la inversión en fondos que se adapten al contexto socioeconómico y al perfil y los objetivos del inversor. Es por ello que es muy importante entender bien ambas clases de activo.

Renta fija: distribuciones predecibles

La renta fija siempre ha contado con un universo amplio para satisfacer las necesidades y objetivos de un abanico de clientes con perfiles muy distintos. Alrededor de unos ingresos regulares y predecibles, ronda una capitalización de 100 billones de dólares y sus activos pueden categorizarse en tres segmentos en función de los objetivos de la inversión.

El primero de ellos es la liquidez. Con títulos con vencimientos hasta 2 años, corporativos y soberanos, con Grado de Inversión, este segmento se dirige a aquellos inversores que tienen objetivos a corto plazo, o que básicamente necesitan mantener el valor del capital, sin esperar mucho más retorno que compensar el efecto de la inflación.

En segundo lugar, la cartera Core, por su parte, abarca la mayor parte del universo de inversión excepto los extremos. Estos activos cuentan con más duración, o sensibilidad a los tipos de interés, por lo que están dirigidos a inversores con objetivos a medio o largo plazo.

El tercero, es el valor añadido, que hace referencia a estrategias que complementan a la cartera Core, especialmente dirigidas a aquellos inversores con objetivos a largo plazo y con capacidad y deseo de asumir más riesgo. El High Yield o los Mercados Emergentes formarían parte de este universo.

Renta variable: más riesgo, más beneficio

La renta variable es, en sí misma, la estrella de la inversión. Con una capitalización de unos 109 billones de dólares, sus retornos suelen ser aproximadamente la suma del crecimiento económico más la prima que los inversores demandan por el riesgo asumido.

A pesar de los múltiples riesgos presentes y futuros, la renta variable cuenta con un universo amplio y diverso en el que los gestores activos pueden buscar oportunidades, aunque sea en un contexto de guerras comerciales, tensión geopolítica o en países con gobiernos inestables. Es más, un mundo bipolar (dominado por USA y China) también es uno donde los ciclos económicos no van tan sincronizados, creando oportunidades.

Al igual que la renta fija, los fondos de renta variable también pueden organizarse en función de los objetivos de inversión, si bien los fondos a corto plazo o de liquidez no existen, dada la mayor volatilidad de las acciones en comparación con los bonos. A medio y largo plazo, las carteras deben centrarse en un núcleo Core, bien diversificado, al que se le pueden añadir fondos satélite, o de valor añadido, tradicionalmente con más riesgo y beneficio. En este último segmento encontraremos fondos centrados en sectores específicos, como la tecnología o la salud; o en países concretos, como India o China; o temáticas concretas, como la medioambiental.

Como vemos, los mercados financieros son amplios y complejos. Por ello resulta fundamental el rol de los ‘family bankers’, quienes ayudan al inversor a definir en cada caso una solución específica para sus necesidades y objetivos vitales, intentando que cuando el cliente se adentre en el amplio y complejo mundo de la inversión, lo haga acompañado de paraguas y es para beneficiarse y protegerse sea cual sea la circunstancia.