La caída del régimen de Nicolás Maduro en Venezuela abre un capítulo incierto, pero lleno de potenciales beneficios y riesgos, tanto para el país como para las empresas extranjeras que han mantenido sus operaciones allí.

En particular, las empresas españolas, que han estado fuertemente involucradas en sectores clave de la economía venezolana, enfrentan una nueva realidad. Con las sanciones internacionales y la crisis interna del país, el panorama es complejo, pero también presenta oportunidades en sectores clave si Venezuela logra una estabilización política.

Empresas españolas en Venezuela

Durante años, grandes compañías españolas como Repsol, Telefónica, Iberdrola, y Banco Santander han tenido una presencia significativa en Venezuela. Sin embargo, los años de crisis política, económica y las sanciones impuestas por Estados Unidos han afectado profundamente sus operaciones.

Repsol, por ejemplo, había sido uno de los principales actores en el sector energético venezolano antes de la crisis, invirtiendo más de 2.000 millones de euros en proyectos de exploración y producción de petróleo. Sin embargo, con la crisis política y el declive de la producción de crudo, Repsol ha tenido que adaptarse a un entorno de incertidumbre y deudas impagas.

Al igual que otras multinacionales españolas, Telefónica se ha visto forzada a reducir su presencia en el país. La empresa de telecomunicaciones, que llegó a tener cerca de 10 millones de clientes en Venezuela, ha enfrentado una caída drástica de ingresos y ha tenido que reestructurar su modelo de negocio en el país.

La hiperinflación, la devaluación de la moneda y la falta de acceso a divisas han complicado enormemente las operaciones.

Según datos del Ministerio de Industria, Comercio y Turismo, las exportaciones españolas a Venezuela cayeron en un 70% desde el inicio de la crisis en 2014, alcanzando un total de solo 600 millones de euros en 2020, frente a los 2.000 millones que se registraron en 2014.

Maquinaria, productos farmacéuticos y alimentos eran los principales productos exportados, pero la caída de la demanda interna y las restricciones comerciales impuestas por las sanciones estadounidenses han reducido drásticamente estas transacciones.

Una deuda con el futuro en el aire

En 2023, la deuda externa de Caracas en manos del Estado español alcanzó los 221,8 millones de euros, lo que significa que esta cantidad se triplicó en cinco años. Venezuela ha pasado de ser el 16º deudor de nuestro país a estar entre los seis principales, según datos facilitados por el Ministerio de Economía.

Si nos fijamos solo en los impagos a empresas, la cifra asciende a 3.300 millones de euros.

En este sentido, Venezuela debe a Repsol un total de 358 millones de euros, una cantidad que debía ser pagada con crudo del país caribeño y que las sanciones de la Administración Trump ha impedido.

También Telefónica tiene cantidades pendientes de recibir. Pese a ser una de las filiales más rentables de la zona abarcada por Telefonica Hispam (en proceso de desmantelamiento ), el bloqueo a la repatriación de beneficios supone para la compañía tener en el aire en torno a 200 millones de euros.

Cesce mantiene un saldo de 222 millones de euros en mora por operaciones de exportación que no han sido pagadas por Venezuela y que la compañía ha indemnizado. Sin embargo, no ha habido negociaciones efectivas para recuperar esa cantidad.

Pero no son las únicas. Meliá tiene un saldo positivo de 140 millones de euros en virtud de la propiedad y gestión de activos nacionalizados y reconocidos en laudo internacional.

Duro Felguera también ha reclamado judicialmente al Estado venezolano 120 millones de euros por impagos en la construcción de la central termoeléctrica ‘Termocentro’.

Estas reclamaciones han llevado a que el Centro Internacional de Arreglo de Diferencias Relativas a Inversiones (CIADI), del Banco Mundial, haya reconocido hasta ahora indemnizaciones por más de 1.700 millones de euros en laudos favorables.

El impacto de las sanciones

Las sanciones de Estados Unidos han sido una de las principales causas de la caída del comercio bilateral entre Venezuela y España. A partir de 2017, Washington implementó medidas económicas severas que han afectado principalmente al sector energético y financiero.

Estas sanciones, que impiden a empresas extranjeras realizar transacciones con la estatal venezolana PDVSA (Petróleos de Venezuela), han reducido de manera drástica las importaciones de petróleo venezolano hacia España, un recurso que antes representaba una parte importante de las importaciones energéticas del país.

Desde principios de 2023, España ya no recibe petróleo de Venezuela debido a estas sanciones, lo que obligó a las refinerías españolas a buscar alternativas de crudo en otros países como Irán y Rusia.

Nuevas oportunidades

Con el derrocamiento de Maduro, se abre un nuevo escenario para las empresas extranjeras que decidan involucrarse en la reconstrucción del país. Venezuela posee vastos recursos naturales, incluyendo importantes reservas de petróleo, gas, minerales y una infraestructura deteriorada, lo que plantea un enorme potencial de inversión si el país logra estabilizarse políticamente.

La reconstrucción de la industria petrolera venezolana requerirá una inversión masiva en refinerías, oleoductos, tecnología de extracción e instalaciones de exportación.

Chevron, la única gran empresa estadounidense que aún opera en Venezuela, podría expandir significativamente sus operaciones si se eliminan las sanciones, abriendo la puerta a nuevas alianzas con empresas extranjeras.

Además, compañías petroleras estadounidenses, como ExxonMobil y ConocoPhillips, que fueron expulsadas en la década de 2000, podrían intentar regresar si el nuevo gobierno establece condiciones favorables para la inversión extranjera.

Sectores que podrían renacer

Construcción e ingeniería

El país presenta un gran desafío en términos de infraestructura, con carreteras, puentes, puertos y redes eléctricas gravemente deterioradas. Empresas de ingeniería y construcción, tanto de Europa como de América, podrían encontrar oportunidades lucrativas en la rehabilitación de estas infraestructuras.

Sin embargo, la seguridad sigue siendo una preocupación primordial, especialmente en las áreas más afectadas por los conflictos internos.

Servicios financieros

El sistema bancario venezolano, gravemente afectado por la hiperinflación y la fuga de capitales, necesitaría una reforma estructural integral para restaurar la confianza en las instituciones financieras.

Los bancos europeos con experiencia en mercados emergentes podrían ver oportunidades para ofrecer financiamiento corporativo y préstamos para el comercio. A pesar de los obstáculos, la recuperación económica podría abrir la puerta a nuevas inversiones en el sector financiero.

Bienes de consumo y comercio minorista

La escasez de bienes básicos y el colapso del PIB venezolano, que se ha desplomado un 73%, han dejado una gran demanda acumulada de productos, desde alimentos hasta electrónicos.

Si el país comienza a recuperarse, se espera que haya un auge en el consumo, especialmente entre las clases medias y bajas que han sufrido enormemente debido a la escasez de bienes. Sin embargo, el poder adquisitivo de la población continuará siendo limitado hasta que el mercado laboral se estabilice y los salarios reales aumenten.

Minería y minerales

Además del petróleo, Venezuela es rica en oro, mineral de hierro, bauxita y tierras raras, recursos que hasta ahora han sido mal explotados o controlados por redes criminales. Un gobierno estable podría atraer inversiones mineras, pero la gobernanza ambiental y social será crucial para evitar la repetición de los errores del pasado.

Posibles escenarios

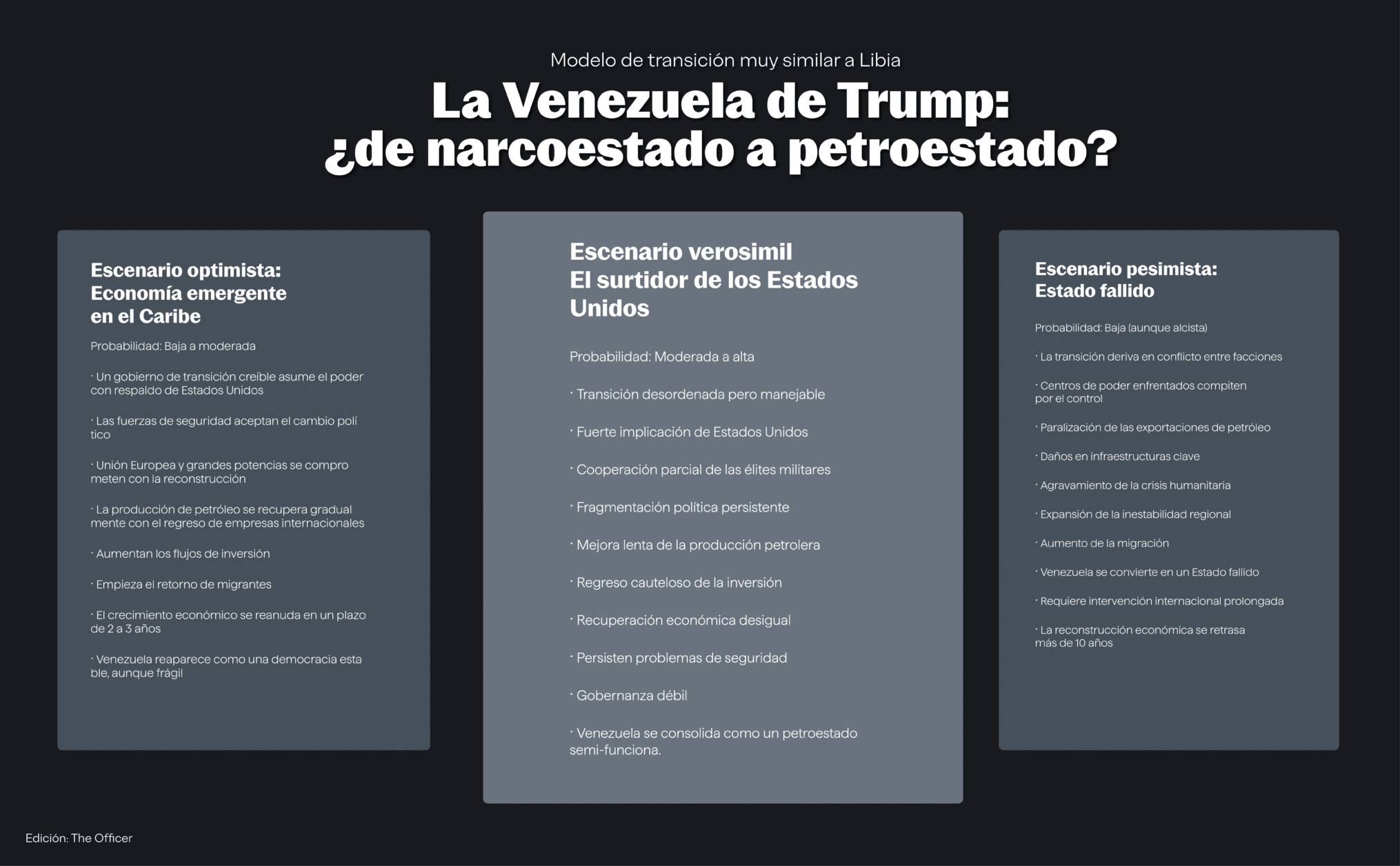

Los expertos coinciden en que los próximos meses serán cruciales para determinar la dirección en la que se encaminará la reconstrucción de Venezuela. Tres escenarios principales podrían marcar el futuro económico del país:

- Escenario optimista: Un gobierno de transición aceptado por las principales potencias internacionales, incluida EE. UU., restablecería gradualmente la producción petrolera, mientras las inversiones extranjeras comienzan a fluir nuevamente. El crecimiento económico podría reanudarse en unos dos o tres años, y Venezuela podría convertirse en una democracia estable y próspera. Este escenario es, sin embargo, de baja a moderada probabilidad, dada la complejidad política del país.

- Escenario base: La transición política sería desordenada pero manejable, con la cooperación de las élites militares y una intervención activa de EE.UU. y otras potencias internacionales. La producción de petróleo mejoraría lentamente, y las inversiones extranjeras serían cautelosas, con una recuperación desigual. Venezuela se convertiría en un petroestado semifuncional, sin lograr ser una democracia estable.

- Escenario pesimista: La transición política se desmoronaría en un conflicto prolongado entre facciones rivales, llevando al país a una situación de inestabilidad extrema. La infraestructura se destruiría aún más, y la crisis humanitaria se intensificaría. En este caso, la reconstrucción económica podría retrasarse por más de una década.

Oportunidad vs. incertidumbre

Venezuela presenta un cálculo clásico de riesgo-recompensa para las empresas internacionales. Las oportunidades de inversión son sustanciales en sectores clave como la energía, la infraestructura y los servicios financieros, pero el riesgo político y la incertidumbre siguen siendo factores determinantes.

Las empresas españolas deberán evaluar cuidadosamente el potencial de crecimiento en Venezuela, pero también ser conscientes de los peligros inherentes a un mercado tan volátil.

El futuro de Venezuela dependerá, en última instancia, de las decisiones políticas internas y externas. A medida que el país intenta reconstruirse, las empresas internacionales, incluyendo las españolas, deberán estar listas para adaptarse a un entorno en constante cambio, gestionando tanto los riesgos como las oportunidades que surjan en este nuevo capítulo de la historia venezolana.