Tras un periodo sin precedentes de políticas monetarias ultralaxas, la mejora macro, el auge del populismo y la posible contracción de la globalización “podrían agudizar aún más las presiones inflacionarias”, advierte James Butterfill, director de análisis y estrategia de inversión en ETF Securities. Además, apunta este experto, “la Reserva Federal (Fed) ya ha sido demasiado lenta para restringir su política y con tanta deuda pública, a las autoridades monetarias les será difícil retornar a la ‘normalidad’”. Por tanto, considera que lo más probable es que realicen un ajuste de tipos y estímulos cauto en 2017 y 2018, “ya que de lo contrario, correrían el riesgo de quedar rezagados y verse obligados a más adelante ajustar los intereses de forma agresiva”. Divisas Aunque ETF Securities espera que el Banco de Inglaterra (BoE por su siglas en inglés) aumente los tipos en 2017, no contempla que retire su estímulo monetario sobre la economía. Esto podría representar una oportunidad de inversión en la libra como consecuencia de la liquidación de posiciones cortas que los inversores irían realizando, sumado al hecho de que es la divisa más infravalorada del G10. «Debido a las claras mejoras económicas y al aumento de las expectativas inflacionarias, creemos que el Banco Central Europeo (BCE) podría terminar su programa de QE a fin de año; la disminución del estímulo debería impulsar al euro hacia los 1,10 dólares en los próximos meses», añade Butterfill.

La firma descarta que los inversores reaccionen sobre esto último con el pánico que lo hicieron en Estados Unidos en 2013, ya que cree que los mercados de renta variable europeos se beneficiarán de la recuperación económica en marcha.

«Los bancos centrales tendrán que encontrar un equilibrio entre los peligros de la inflación y la recesión. Más adelante en el año, creemos que la Fed tendrá que endurecer tanto su retórica como su proceder. Una postura monetaria más restrictiva de lo que los inversores esperan, podría llevar al dólar a recuperar el terreno perdido durante el primer semestre de 2017″, añade.

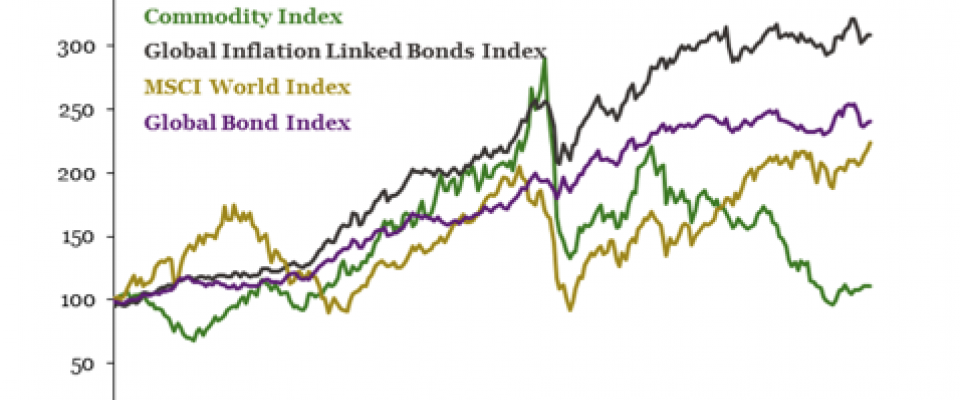

Vulnerabilidad En este contexto, ETF Securities ha apartado a las empresas más vulnerables a las subidas de los tipos de interés, aquellas que cuentan con la mayor carga de deuda. Esto hace que la firma sea cautelosa respecto a la evolución del sector de las acciones large caps de Reino Unido y de las small caps estadounidenses. En el primer caso, destaca Butterfill, se ha producido “un deterioro sustancial en su coeficiente de cobertura de intereses, que ha caído de 9 veces en 2012, a sólo 3,4 veces en la actualidad. Cualquier resultado por debajo de 1,5 veces indica que se trata de una empresa poco saludable que tiene dificultades para gestionar su deuda. El Ftse 100 tiene un nivel de coeficiente más bajo que el Ftse 250 y dentro de esto, los sectores de propiedad y de recursos se ven particularmente vulnerables”. Mientras, al otro lado del Atlántico “los coeficientes de cobertura de intereses de las empresas small caps se han alejado de los de las big caps. Claramente los Reits son, dentro del S&P 500, el sector evidentemente vulnerable a los aumentos de los tipos de interés. No obstante, el sector de petróleo y gas también parece estar en una situación delicada, especialmente después de un año de precios muy bajos». Oportunidades Por el contrario, ETF Securities destaca el atractivo de los bonos ligados a la inflación en las fases de recuperación económica y repunte del IPC. Dado que su desempeño ha sido superior al de cualquier otra clase de activo en los últimos diez años, la firma espera que la demanda por estos productos por parte de los inversores aumente. «Creemos que los obstáculos estructurales seguirán ejerciendo presiones a la baja sobre el crecimiento y la inflación durante la próxima década y por lo tanto, tendremos una preferencia por la deuda de los mercados emergentes y el crédito high yield«, concluye este analista.

hemeroteca