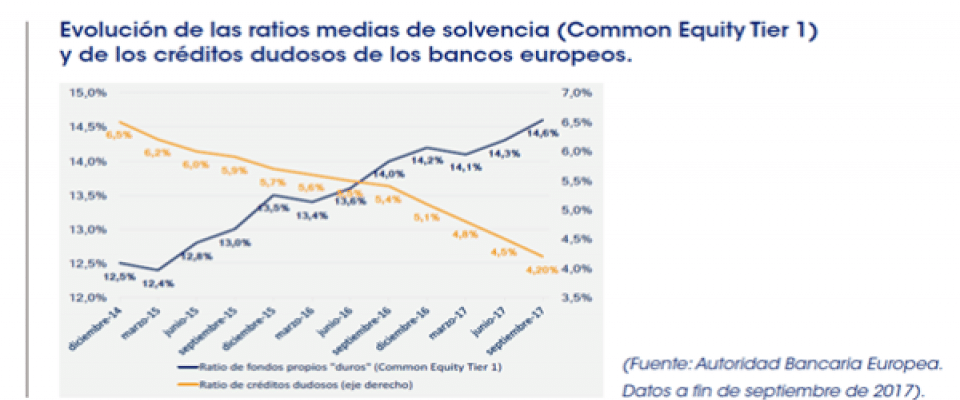

Paul Gurzal, el responsable de gestión del crédito de la firma gala, analiza cómo está influyendo al sector la regulación, cómo le puede afectar la retirada de estímulos de los bancos centrales o la subida de los tipos de interés, el contexto macroeconómico o los retos que afrontan como el recorte de costes que tienen que acometer. Según Gurzal hay motivos para ser optimistas acerca de la renta variable y la deuda subordinada en el sector bancario por los siguientes motivos: 1) La aceleración del crecimiento económico a escala mundial, lo que debería de reflejarse, aparte de en un aumento de los volúmenes de créditos a empresas y particulares, en la continuación de la reducción de los estímulos monetarios, lo que por consiguiente debería de favorecer el repunte de los tipos. Esto es esencialmente lo que se observa desde principios de año. Dado que los bancos son muy sensibles a las subidas de tipos, están bien posicionados para beneficiarse de este movimiento. 2) Los precios de los bonos subordinados «CoCos» [convertibles contingentes] también suelen reaccionar favorablemente ante los movimientos alcistas de los tipos (salvo en episodios de volatilidad importante, como ha sido el caso en los últimos días). Esto es único en el universo de renta fija actual, gracias en particular a su correlación parcial con el comportamiento de las acciones bancarias europeas. 3) Las actividades no bancarias y que generan comisiones (gestión de patrimonios, banca privada y seguros) registran un desarrollo importante y permiten a los bancos compensar en cierta medida la presión sobre los ingresos netos de intereses. Esta tendencia debería de proseguir en los próximos trimestres y contribuir a la mejora de la rentabilidad del sector bancario. Los bancos mejor posicionados para beneficiarse de ello son Crédit Agricole (CASA), Intesa Sanpaolo, Caixabank y, en menor medida, UniCredit e ING. 4) En cuanto a la solvencia, la finalización de los acuerdos de Basilea III (denominados «Basilea IV») tendrá finalmente poca trascendencia. Globalmente, hemos dejado atrás la regulación restrictiva. La mayoría de bancos europeos han sido reestructurados, saneados y cuentan con unos niveles de capital suficientes. Por lo tanto, el sector está en una situación más favorable para mejorar la rentabilidad del capital al accionista y financiar el crecimiento orgánico adicional o el crecimiento externo. Como ejemplo de ello, UBS acaba de anunciar un plan de recompra de acciones por 2.000 millones de CHF, ABN hará balance de su solvencia en el primer trimestre de 2018, y ING Group hará lo mismo. Pueden esperarse otras actualizaciones en los próximos meses o trimestres, es decir, buenas noticias potenciales para la clase de activos de renta variable en lo que se refiere a repartos de dividendos. En cuanto a las obligaciones bancarias, la regulación actual y futura forzará a los bancos a mantener unas ratios de solvencia sólidas, lo que también es positivo, mientras les deja tiempo para prepararse para esta última ola de regulación. En efecto, las entidades de crédito tienen que mantener unos niveles de solvencia superiores a sus exigencias para poder pagar los cupones de las deudas subordinadas Additional Tier 1 (CoCos).  5) Las medidas de la UE y del BCE para reducir el peso de los créditos dudosos en los balances bancarios también serán positivas. Efectivamente, además de liberar capacidad de financiación, el saneamiento de los balances, en particular de los bancos italianos, debería de reflejarse en una mejora de la rentabilidad, un mayor crecimiento del producto neto bancario y una mayor reducción del coste del riesgo. Unos balances saneados desde esta perspectiva permitirán a los bancos incrementar su rentabilidad sobre los fondos propios (Return on Equity) gracias a la disminución de las provisiones y deberían de favorecer revisiones al alza de las calificaciones por parte de las agencias S&P, Moody’s y Fitch. 6) La reducción de costes sigue siendo una prioridad para el sector bancario. Un mejor control de estos no solo es necesario por motivos de rentabilidad, sino también para hacer frente al creciente auge de las empresas de tecnología financiera o «fintechs», que pueden ofrecer determinados servicios a unos costes más asequibles. Por lo tanto, cabe esperar que sigan cayendo los coeficientes de explotación. 7) El regreso de la consolidación a medio plazo. Si bien no creemos que habrá operaciones significativas en 2018, sí prevemos que las negociaciones y llamamientos a la consolidación seguirán estando en el orden del día a medio plazo. Sencillamente, en un entorno de presión sobre el crecimiento del producto neto bancario, la reducción de costes es indispensable. Ahora bien, para los bancos con una presencia en varios países de la zona euro, proceder al crecimiento externo en uno de estos países es el mejor modo de obtener unas ganancias de productividad importantes. No obstante, los obstáculos reglamentarios, en particular en lo que se refiere a las sobrecargas de solvencia impuestas a las grandes entidades sistémicas, constituyen de momento un freno para esta tendencia. 8) Pese a un excelente comportamiento en bolsa registrado por el sector desde mediados de 2016 (+65 %), la valoración de las acciones bancarias sigue siendo atractiva, de 0,95 veces el activo neto, habida cuenta del crecimiento de los beneficios esperado y las perspectivas de aumento de los dividendos en los próximos trimestres. A 7 de febrero de 2018, los bonos subordinados CoCos ofrecen en promedio unos rendimientos del 2,9 % (rendimientos en las primeras fechas de rescate), lo que sigue siendo atractivo en el entorno actual de la renta fija.

5) Las medidas de la UE y del BCE para reducir el peso de los créditos dudosos en los balances bancarios también serán positivas. Efectivamente, además de liberar capacidad de financiación, el saneamiento de los balances, en particular de los bancos italianos, debería de reflejarse en una mejora de la rentabilidad, un mayor crecimiento del producto neto bancario y una mayor reducción del coste del riesgo. Unos balances saneados desde esta perspectiva permitirán a los bancos incrementar su rentabilidad sobre los fondos propios (Return on Equity) gracias a la disminución de las provisiones y deberían de favorecer revisiones al alza de las calificaciones por parte de las agencias S&P, Moody’s y Fitch. 6) La reducción de costes sigue siendo una prioridad para el sector bancario. Un mejor control de estos no solo es necesario por motivos de rentabilidad, sino también para hacer frente al creciente auge de las empresas de tecnología financiera o «fintechs», que pueden ofrecer determinados servicios a unos costes más asequibles. Por lo tanto, cabe esperar que sigan cayendo los coeficientes de explotación. 7) El regreso de la consolidación a medio plazo. Si bien no creemos que habrá operaciones significativas en 2018, sí prevemos que las negociaciones y llamamientos a la consolidación seguirán estando en el orden del día a medio plazo. Sencillamente, en un entorno de presión sobre el crecimiento del producto neto bancario, la reducción de costes es indispensable. Ahora bien, para los bancos con una presencia en varios países de la zona euro, proceder al crecimiento externo en uno de estos países es el mejor modo de obtener unas ganancias de productividad importantes. No obstante, los obstáculos reglamentarios, en particular en lo que se refiere a las sobrecargas de solvencia impuestas a las grandes entidades sistémicas, constituyen de momento un freno para esta tendencia. 8) Pese a un excelente comportamiento en bolsa registrado por el sector desde mediados de 2016 (+65 %), la valoración de las acciones bancarias sigue siendo atractiva, de 0,95 veces el activo neto, habida cuenta del crecimiento de los beneficios esperado y las perspectivas de aumento de los dividendos en los próximos trimestres. A 7 de febrero de 2018, los bonos subordinados CoCos ofrecen en promedio unos rendimientos del 2,9 % (rendimientos en las primeras fechas de rescate), lo que sigue siendo atractivo en el entorno actual de la renta fija.

hemeroteca